2015年にパリで開かれた、温室効果ガス削減に関する国際的取り決めを話し合う「国連気候変動枠組条約締約国会議(通称COP21)」。そこで合意され、翌年発効したパリ協定は1997年日本で開催されたCOP3での取り決めである京都議定書の後継にあたり、締結国だけで、世界の温室効果ガス排出量の約86%、159か国・地域をカバーするものとなっています(2017年8月時点)*1。

「世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をする」というパリ協定の目指す世界共通の長期目標達成に向けて、各国の対策の中でも重要な役割を果たす取り組みの1つに環境税(炭素税)の施行があります。環境税とは具体的に何を指すのか、各国や日本ではどのように展開しているのか、また今後の展望などについてお話ししていきます。

カーボンプライシングとその有効性

温室効果ガスに価格をつけ、排出者にそれをコストとして認識し、支払ってもらうことにより、温室効果ガスの排出を減らしていく「カーボンプライシング」という考え方があります。この制度の導入で、地球温暖化に大きく影響を及ぼす温室効果ガスの排出者は、コストを支払わないようにするために排出を減らすか、減らさないのであれば対価を支払う必要が出てきます。つまり温室効果ガス排出のコストや対策の費用対効果が目に見えるようになり、長期的な大幅削減を効率的に達成することが可能となります。

カーボンプライシングによって、具体的には各国が環境税(炭素税)を課したり、国同士あるいは国内の企業間による排出権(排出量)取引が可能になります。そのことで温室効果ガスの削減が見込めるのはもちろん、削減に向けた方向性を企業や投資家に示すことにもなるので、低炭素技術への投資が進み、その市場が発展拡大するという期待ももてます。

実際、世界銀行の発表によると、世界のカーボンプライシングの導入は2012年以降倍増しています。2015年11月時点では約40か国と23の都市がカーボンプライシングを実施していましたが、2019年4月時点では46か国と28の都市に増えています。その量はCO2換算11ギガトン、全温室効果ガス排出量の20%をカバーし、市場規模はおよそ440億米ドルとなっています。

(図1)「数字で見るカーボンプライシング」

出典:World Bank Group 「State and Trends of Carbon Pricing 2019」http://documents.worldbank.org/curated/en/191801559846379845/pdf/State-and-Trends-of-Carbon-Pricing-2019.pdf P12

カーボンプライシングにより、大幅な温室効果ガス削減が見込まれる一方で、カーボンリーケージ等の問題も指摘されています。というのも、特にエネルギーを大量に使用する必要のある産業などでは課税や排出権取引に伴うコストの負担が大きくなりすぎることから、温室効果ガス排出に伴う負担の多い自国を離れ、生産拠点をよりコストの低い海外に移すことで支払いを免れようという動きが出る場合があります。それにより、実際には温室効果ガスの排出がさらに高まる結果にもなりかねません。さらには国内で生産された同等の製品が価格競争に負け、輸入が増えるという事態も想定されます。また企業として利益を確保する必要性があるため、削減に伴うコストの方が排出することによるコストよりも低い場合は削減が進むことが期待できますが、逆の場合は排出量が減らないばかりか、増えてしまうことも考えられます。*2

各企業や各国政府は短期的な経済的利益について考えつつも、このまま気候変動が進行すれば、国や企業の生活や存続自体が危ぶまれるという長期的な展開についてもしっかりと見据え、なぜ今温室効果ガスの削減が必要なのかを常に念頭に置いて活動することが求められています。

環境税とは?その目的と仕組み

1. 環境税導入の目的

気候変動対策として取り組める政策の中でもっとも効率的な手段の1つとされるカーボンプライシング。環境税はそれを活用した政策の1つで、税や補助金を活用して、その対象となる企業や業界、各家庭のコストや便益に影響を与え、より環境に配慮した活動を促すため、早い国では1990年代から導入されています。

日本の環境税は、「地球温暖化対策税」という名称で2012年10月1日より開始されました。これは、石油・天然ガス・石炭といったすべての化石燃料の利用に対し、環境負荷(CO2排出量)に応じて広く公平に負担を求める内容になっています。*3

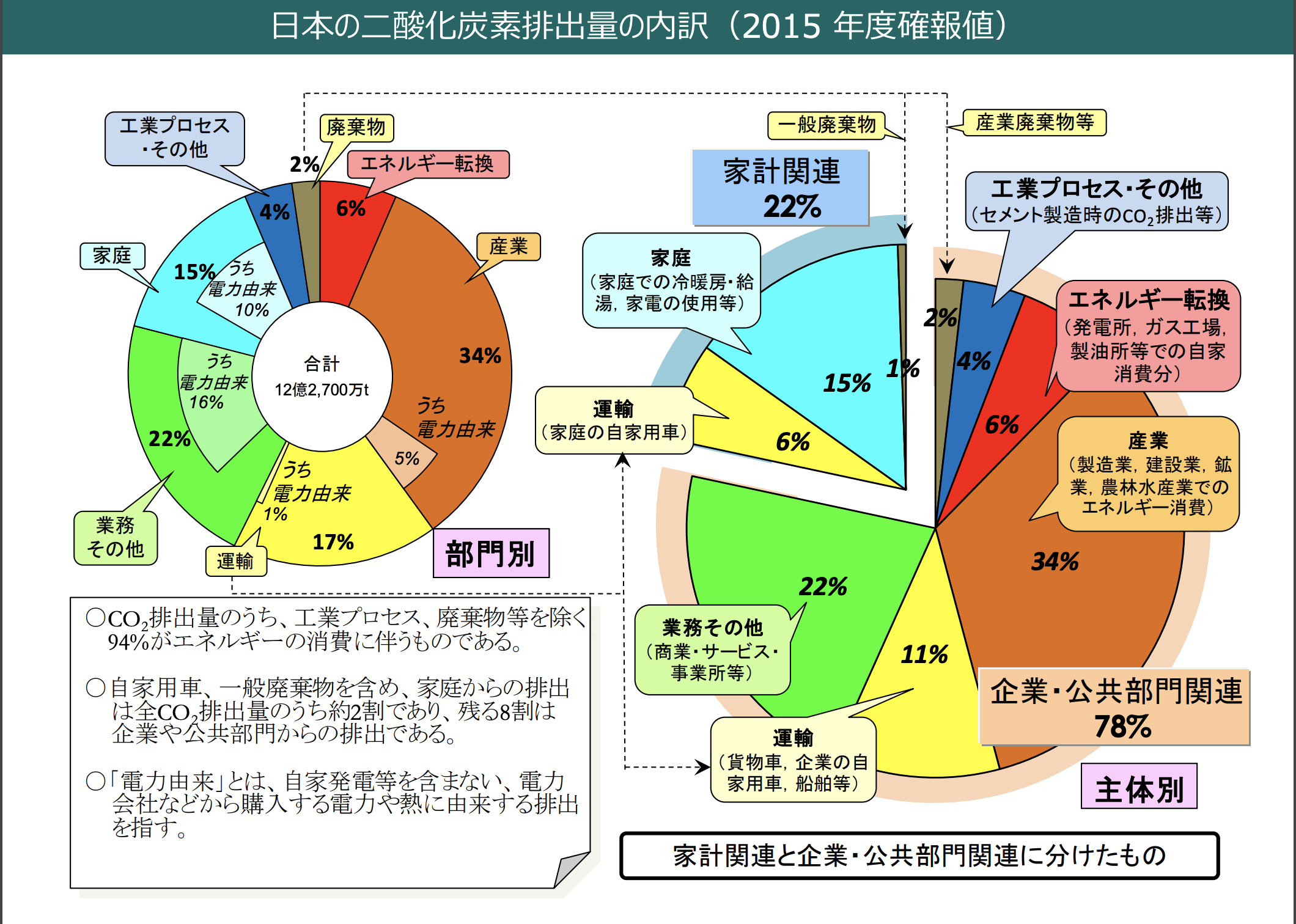

このような措置が取られた背景には、日本の温室効果ガス排出の実に94%がエネルギー利用に由来するCO2であることが挙げられます。CO2の排出が少ないとされる原子力発電も、使用済み燃料の廃棄処理の問題や震災等に対して脆弱であることから、依存度を減らす必要があります。よって、自然エネルギーや再生可能エネルギーのさらなる技術革新やそれらへの移行、また省エネルギー製品の開発や使用の促進、そして何よりも生活における電気やエネルギーの使用量自体を見直すことが、日本の温室効果ガス排出削減にとって不可欠となっているのです。

(図2)日本の二酸化炭素排出量の内訳(2015年度確報値)

出典:環境省「カーボンプライシングのあり方に関する検討会」取りまとめ 参考資料集

https://www.env.go.jp/earth/cp_report_ref.pdf P43

2. 環境税の仕組み

それでは、実際どのような形で環境税が定められ、税金として収められているのか見てみましょう。

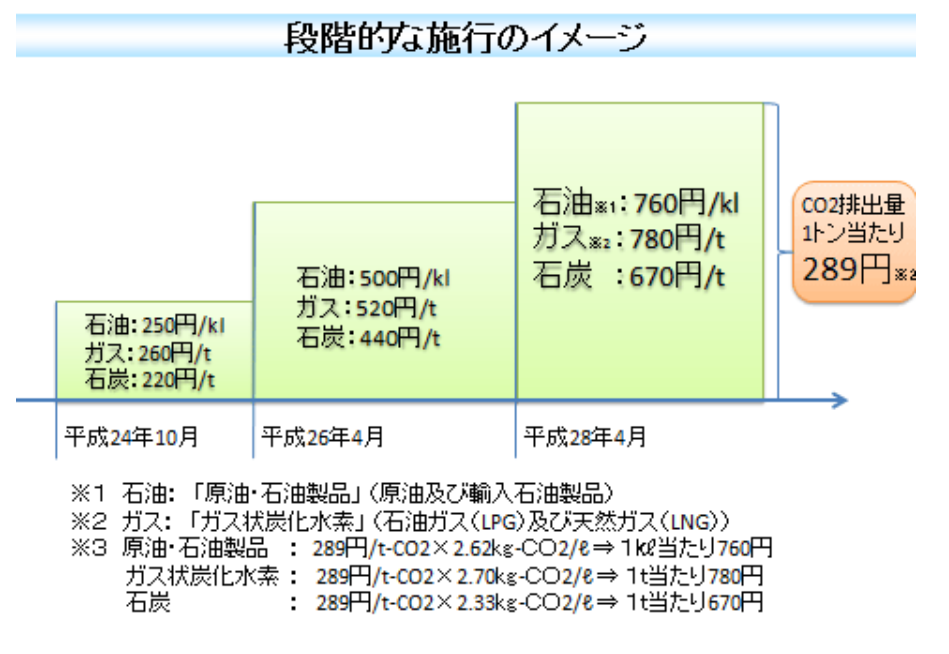

具体的には、化石燃料ごとにCO2をどれだけ排出するかを元に、それぞれの税負担がCO2排出量1トン当たり289円に等しくなるよう、単位量(キロリットル又はトン)当たりの税率が設定されています。また、導入にあたっては、急激に負担が増加するのを防ぐため、税率を3年半かけて(2012年10月から2016年4月)3段階に分けて引き上げる方式が取られました。*3

(図3)地球温暖化対策税施行のイメージ

出典:環境省「地球温暖化対策のための税の導入」2.地球温暖化対策税の仕組み

https://www.env.go.jp/policy/tax/about.html

これにより、環境省の試算では平均的な家庭でひと月あたり100円強、年間1200円余りの税負担が増えることになります。しかし一方で例えば夏の冷房を1℃上げ、冬の暖房を1℃下げるだけで年間約1800円の節約になったり(約33kgのCO2削減)、断熱材や二重サッシなどを導入して家の断熱をよくすることで冷暖房に必要なエネルギーを低減させたり、太陽光発電や太陽熱温水器の利用による化石燃料エネルギーの使用を減らすことができる*4など、各自の取り組みにより、CO2を削減することも可能です。課税に加え、こうした情報も合わせて発信していくことで国民の温室効果ガス削減への関心を高めることにつながります。環境省は地球温暖化対策のために、国民が今できる「賢い選択」をまとめたウェブサイト「COOL CHOICE」に数々の情報を掲載しています。

環境省「COOL CHOICE」https://ondankataisaku.env.go.jp/coolchoice/

3. 環境税導入で期待される効果

また、地球温暖化対策税施行によるCO2削減効果として次の2つが期待されています。

1)「価格効果」:課税による価格の上昇の結果CO2の排出が抑制される

2)「財源効果」:税収がエネルギーを起源とするCO2排出の抑制に向けた各種の施策に活用されることでCO2が削減される*5

特に財源効果については、地球温暖化対策税による税収が2016年度以降2623億円見込まれていることから、省エネルギー対策、再生可能エネルギー普及、化石燃料のクリーン化・効率化などの着実な実施にあてていくことが環境基本計画の中でも述べられています。そうした施策が功を奏し、低炭素技術が進化するとさらにCO2の削減が進むといった相乗効果も期待できます。

一方で環境税が問題を引き起こしている例もあります。フランスで起きた大規模で一年以上にも渡る「ジレ・ジョーヌ(黄色いベスト運動)」というストライキ運動は、燃料価格の高騰により、特に低所得者層への負担が増すことが一因となっています。また、2015年時点では有意とされるカーボンリーケージ は見られていませんが、そうならないために例えばEUなどでは排出権の無償配布を行うことで海外への拠点移設を未然に防ぐ政策が取られています。そんな中、カナダのブリティッシュコロンビア州では、炭素税の税収の一部を低所得者層の所得税の引き下げに活用する例なども見られ、各国・地域における環境税とそれに伴う問題を解決するための対策も世界レベルで共有、研究が進んでいます。*6

各国の環境税の状況、実施による変化

日本以外の国々の環境税の状況はどのようなものでしょうか。

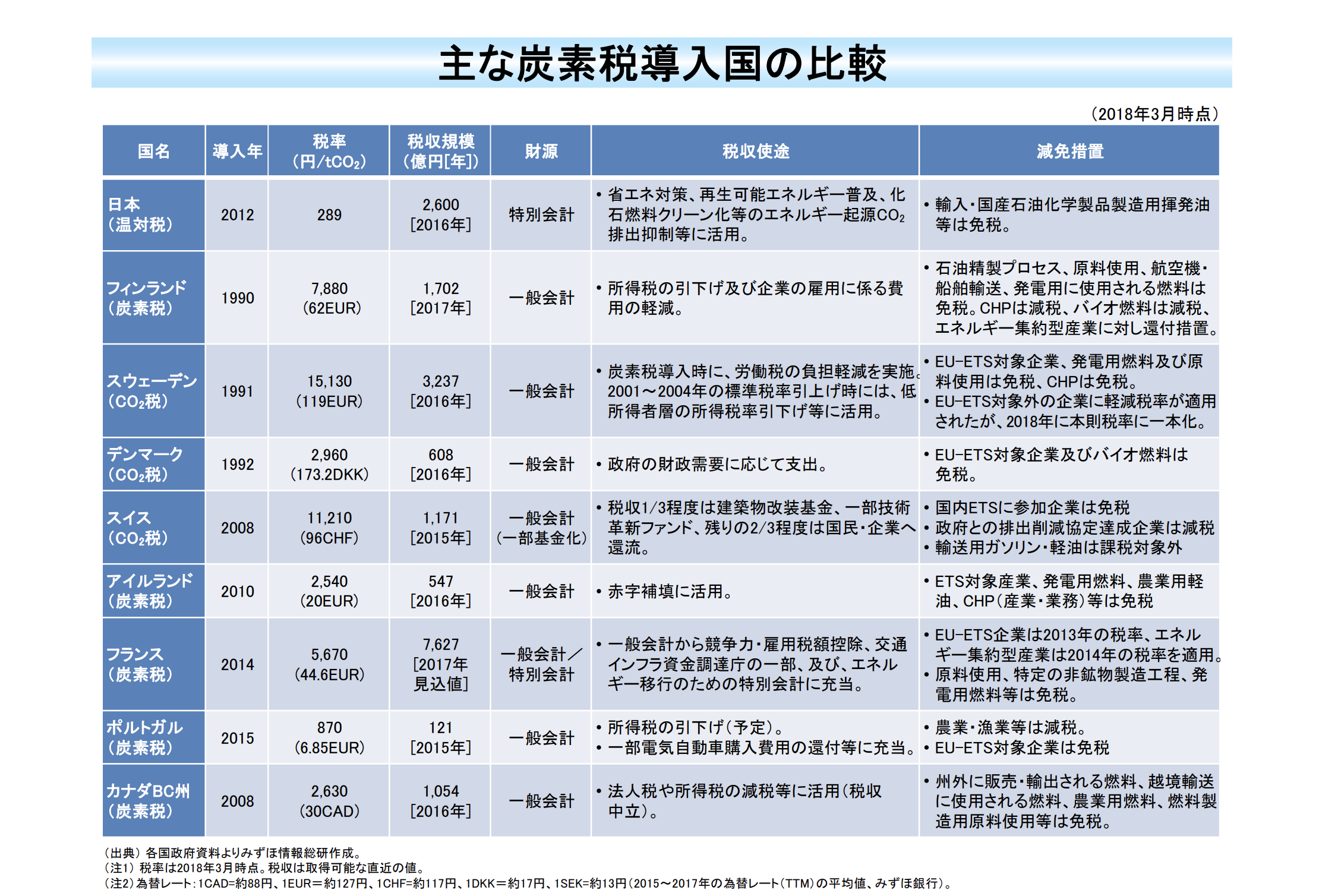

環境省が2018年7月にまとめた資料によるとCO2排出量1トンあたりの税率も、それによる税収も、また税収の使途も多岐に渡ることがわかります。

(図4)主な炭素税導入国の比較

出典:環境省「諸外国における炭素税等の導入状況」

http://www.env.go.jp/policy/policy/tax/mat-4.pdf P1

いくつか特徴を挙げてみると、次のようになります。

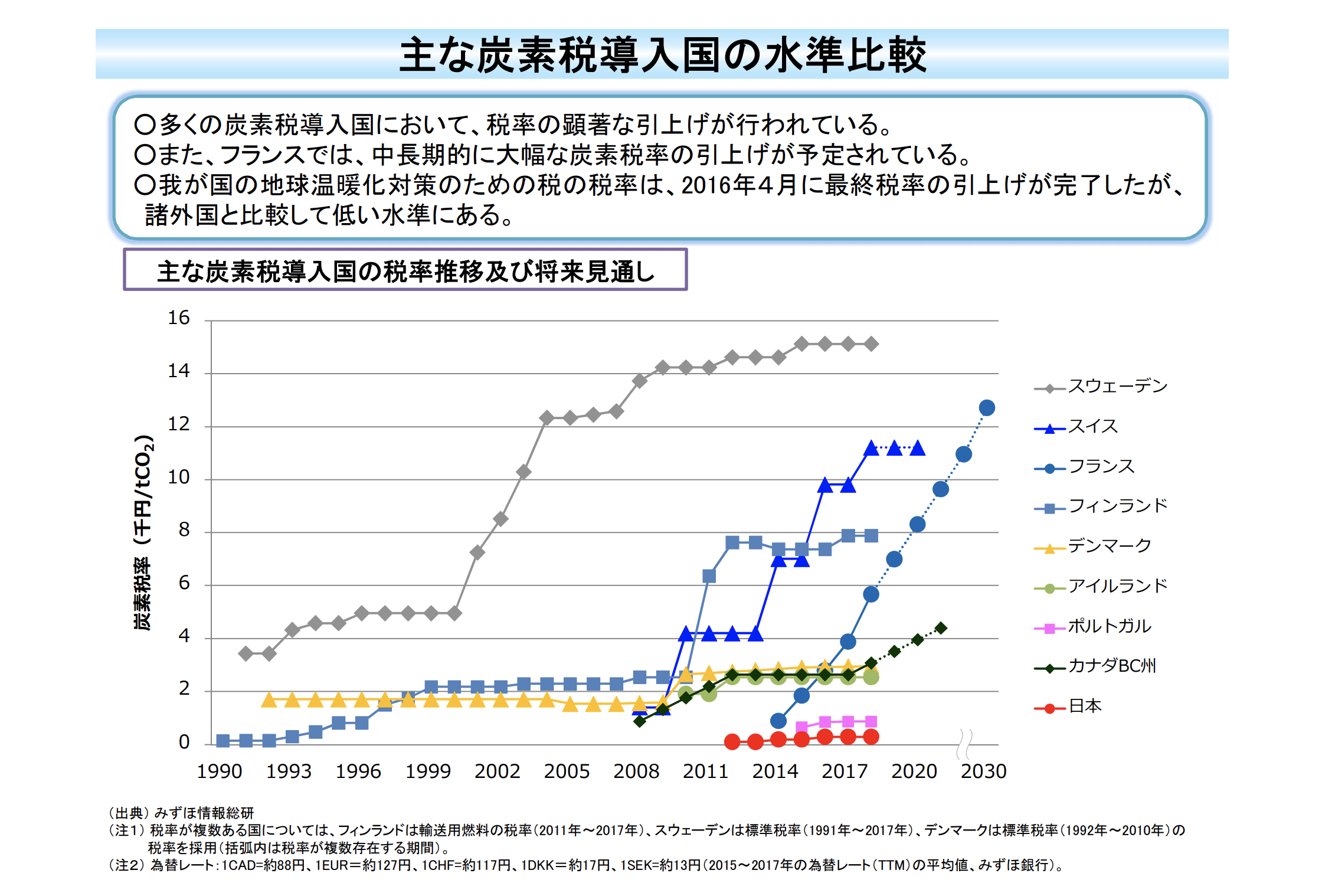

- フィンランド、スウェーデン、デンマークの北欧諸国は既に1990年代の初頭から炭素税を導入していた。(図4)

- 導入国の大半において、炭素税率は段階的に引き上げられている。(グラフ1)

- 引き上げ率は国によるが、導入時の数倍になっていることも多い。(フィンランド60倍、フランスは2030年時点で導入時の14倍強、スイス8倍、カナダブリティッシュコロンビア州3.5倍、インド8倍等。日本は約3倍)(グラフ1)

- 2018年時点でまだ導入が始まったばかりの国や、導入は検討しているものの実際の施行はこれからという国も多数。(中国は2018年1月に開始、シンガポール2019年1月に導入、ベトナム、タイ、台湾は検討中。南アフリカ共和国は導入が決定したものの時期が未定)(上記環境省の資料13から18ページより)

- 導入している国は概ね、年を重ねるごとにCO2排出量は減少し、実質GDPは増加しており、気候変動対策と経済成長が両立している。(上記資料3から10ページのグラフより)

- 税収の使途については、特に環境政策への充当ではなく、一般会計に組み込まれていることが多い。(図4)

(グラフ1)主な炭素税導入国の水準比較

出典:環境省「諸外国における炭素税等の導入状況」

http://www.env.go.jp/policy/policy/tax/mat-4.pdf P20

EU全体では、環境税を「エネルギー」「輸送」「汚染」「自然資源」の4つのカテゴリーで捉えています。

2018年、EU全体でこれら4部門からの税収の総額は3246億ユーロ(約42兆2千億円)、これはEU全体のGDPの2.4%、EU全体の税収および社会負担費総額の6%を占めています。日本と同じく、環境税の大きな部分を占めているのはエネルギー由来のもので77.7%、ついで輸送由来が19.1%、汚染と自然資源由来は3.3%にとどまっています。

現時点では、環境税の税収の中では非常に少ない割合ですが、大地や水、空気の汚染を最小限にとどめ自然資源を的確に保護するために、環境政策として経済的手段を講じることは、EU加盟各国における環境政策の中でも非常に重要な部分を担っています。環境税の実施、費用の徴収、取引の許可制、デポジット制の導入など取れる手段はたくさんあります。環境税は経済産業界、生産者、消費者全てに影響を及ぼすものであり、EUはここにますます力を入れています。それは汚染者支払いの原則を強化するものであり、環境政策が目指す目標を達成するのに柔軟で費用対効果の高い手段であるからです。EU環境行動計画2020、持続可能な発展目標(SDGs)、ヨーロッパ2020戦略などで環境保全のためのこうした手段の実践が推進されています。*7

日本の環境税を取り巻く状況

続いて日本の環境税について、もう少し詳しく見ていくことにしましょう。

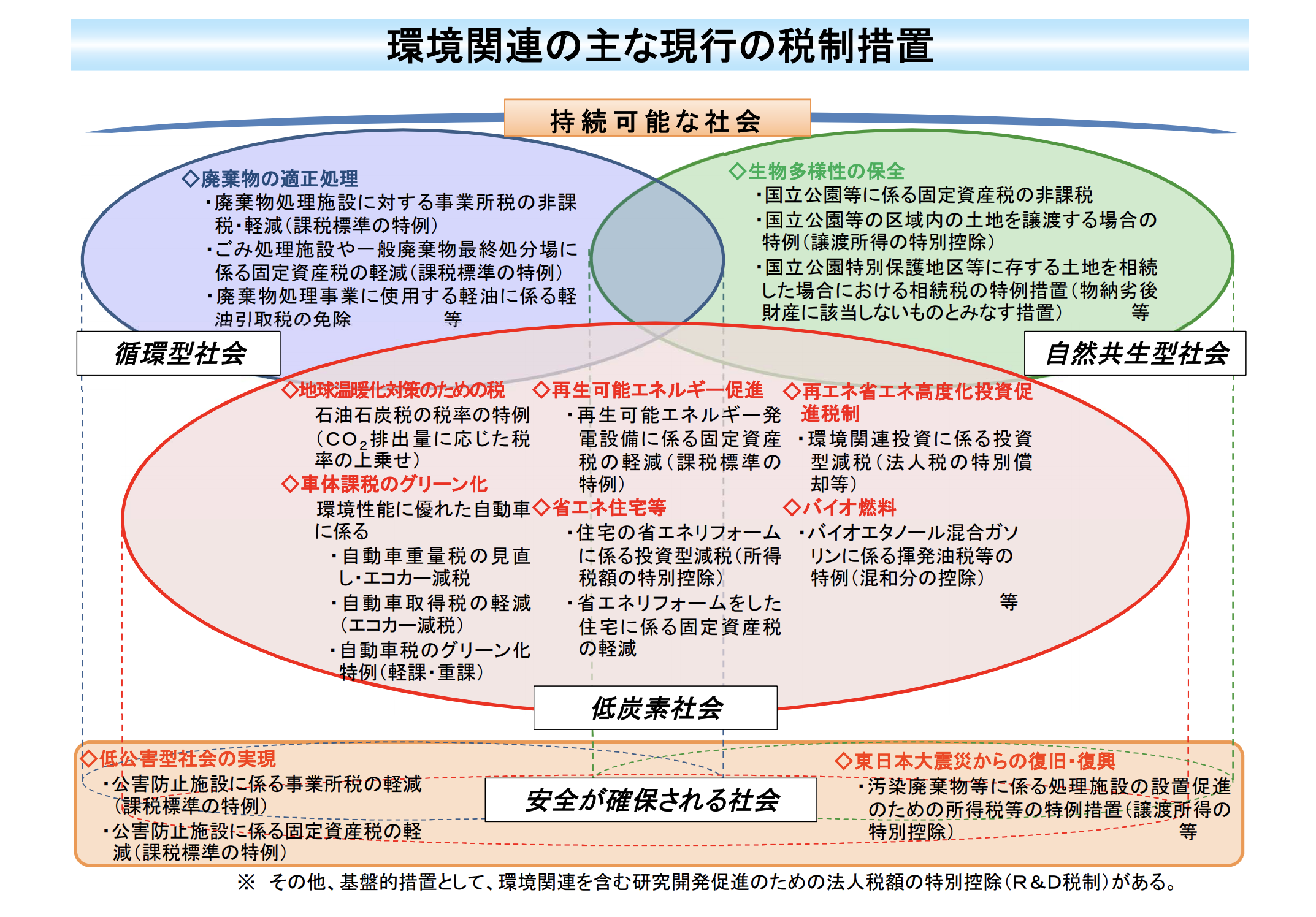

日本では、下記の図5に表されるように、環境を保全し社会を持続可能にしていくために必要な要件を次のように考え、それに必要な対策を講じようとしています。

1. 低炭素社会の実現

地球温暖化対策のための税(エネルギーに課税する炭素税)、車体課税のグリーン化(環境性能に優れた自動車の課税を優遇)、再生可能エネルギー促進(再生可能エネルギー発電設備に係る固定資産税の軽減)、省エネ住宅等支援(省エネリフォームに係る税の特別控除や固定資産税の軽減)、再エネ・省エネ高度化投資促進(環境関連投資に係る投資型減税)、バイオ燃料促進(バイオエタノール混合ガソリンに係る揮発油税等の特例)など。

2. 循環型社会の実現

廃棄物の適正処理の促進。廃棄物処理施設に対する事業所税の非課税や軽減、ごみ処理施設や一般廃棄物最終処分場に係る固定資産税の軽減、廃棄物処理事業に使用する軽油に係る軽

油引取税の免除など。

3. 自然共生型社会の実現

生物多様性の保全の促進。国立公園等に係る固定資産税の非課税、国立公園等の区域内の土地を譲渡する場合の譲渡所得の特別控除、国立公園特別保護地区等に存する土地を相続

した場合における相続税の特例措置など。

4. 安心が確保される社会の実現

低公害型社会の実現(公害防止施設に係る事業所税や固定資産税の軽減)。

東日本大震災からの復旧復興の推進(汚染廃棄物等に係る処理施設の設置促進のための所得税等の特例措置)。

(図5)環境関連の主な現行の税制措置

出典:環境省「国内外の税制のグリーン化の状況」

http://www.env.go.jp/policy/policy/tax/mat-3.pdf

上記の持続可能な社会を実現するために、国レベルの環境税とは別に地方環境税という形でも各都道府県が取り組みを進めています。地方環境税は、2000年に地方分権改革の一環として、地方税法が改正され、地方自治体の課税主権が拡大されたことにより、大きく進むことになりました。

地方環境税には大きく分けて「森林・水資源保護に関する税(38)」「産業廃棄物の排出抑制やリサイクル促進に関する税(28)」「原発立地および周辺地域の安全対策に関する税(15)」「その他地域固有の問題を解決するための税(7)」があります。(カッコ内の数字は2018年1月現在取り組んでいる都道府県の数)

森林環境税は2003年に導入した高知県を皮切りに、全国37府県と横浜市で導入されています。税収は1.7億円〜38億円と多岐にわたり、多くの自治体は基金化して自治体独自の事業に使用しています。主には森林整備に活用しているほか、普及啓発、森林環境学習、ボランティア支援、里山整備、県産材等の木材利用促進等が挙げられます。

産業廃棄物税は、2001年導入の三重県に続き、全国27道県と福岡県北九州市で取り入れられています。税収は鳥取県の1200万円から、北海道の7億6800万円までさまざまで、こちらも森林環境税同様、各自治体の多くは基金化して、産業廃棄物の発生や排出を抑制し、リサイクルを進め、適正に処理するための費用として充当しています。産業廃棄物税はこうした目的が進められる一方で、不法投棄の増加にも繋がっており、それは森林へも影響を及ぼすことにもなるので、取り締まりも必要です。

核燃料税は、1976年の福井県での導入を最初に、12道県と4市で実施されています。発電用原子炉の設置者に課税され、全国で396億円の税収があり、原子力発電所の立地地域やその周辺地域における生活の安定、福祉向上、防災対策充実等に使用されています。

その他の地域固有の環境問題解決のための税は、法定税として全都道府県が実施する狩猟税の他、岐阜県の乗鞍環境保全税、太宰府市の歴史と文化の環境税、沖縄県座間味村の美ら島税などがあります。

環境税の今後と気候変動低減化に向けての可能性

環境税は、環境を保全し、社会を持続可能にしていくために執られる政策の1つです。中でも図5に見られるように低炭素社会の実現に向けた施策は多く、温室効果ガスの排出抑制、そこから得られた税収でさらなる技術の進歩やより環境に配慮した生活や消費を選ぶ国民や企業への還元により、さらに温室効果ガスの排出が削減されるという効果も期待されています。

環境省は、これまでの取り組みを維持し、必要な政策については延長していくほか、特に省エネルギーと再生可能エネルギーの促進に力を入れるため、それらに取り組む事業者への税制措置の延長を財務省に申し入れています。(令和2年度)

日本も世界各国もエネルギー由来の温室効果ガスへの課税については、環境税導入済みの国では順調に進んでいると言えます。今後はEUの取り組みでも見られたように、公害対策や自然保護の観点からの政策にももっと注力して、さらなる改善を試みていくことが必要とされています。

パリ協定の世界的な長期目標である、

*世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をする

*そのため、できるかぎり早く世界の温室効果ガス排出量をピークアウトし、21世紀後半には、温室効果ガス排出量と(森林などによる)吸収量のバランスをとる

を達成するためには、まだまだ取り組めることがたくさんあります。

環境税はその一翼を担う大きな役割を果たしており、これから導入する国や地域が増え、関心が高まっていくことで目標達成も現実的なものになってくるのではないでしょうか。

参照・引用を見る

1. 経済産業省資源エネルギー庁

「今さら聞けない「パリ協定」 ~何が決まったのか?私たちは何をすべきか?~」(2017)

1. 温暖化対策の新しい枠組み「パリ協定」

https://www.enecho.meti.go.jp/about/special/tokushu/ondankashoene/pariskyotei.html

- 国際環境経済研究所「カーボンプライシング(炭素価格付け)とは?」

http://ieei.or.jp/2016/09/special201608007/

3. 環境省「地球温暖化対策のための税の導入」2.地球温暖化対策税の仕組み(2)具体的な仕組み

https://www.env.go.jp/policy/tax/about.html

4. 環境省「地球温暖化対策のための税の導入」4. 経済的な負担とCO2を減らすための取組み

https://www.env.go.jp/policy/tax/about.html

5. 環境省「地球温暖化対策のための税の導入」6.地球温暖化対策税によるCO2削減効果

https://www.env.go.jp/policy/tax/about.html

6. 環境省資料「カーボンプライシングの意義・効果及び課題等(前回の続き)P4, 11-19, 23

env.go.jp/council/06earth/y0619-03/mat02.pdf

7. Eurostat Environmental tax statistics (2020) Context

https://ec.europa.eu/eurostat/statistics-explained/index.php/Environmental_tax_statistics#Environmental_taxes_in_the_EU (記事最下部に近いところ)

Photo by Micheile Henderson on Unsplash