炭素税とは企業や家庭が排出する二酸化炭素量に対して課される税金のことで、気候変動の原因である温室効果ガス使用削減を目指す経済的な施策です。

炭素に価格を付けるカーボンプライシングの一つであり、環境負荷が製品の価格にダイレクトに反映されることで消費者が環境に優しい製品を選びやすくなります。

炭素税は北欧などの環境先進国をはじめとして世界各地で導入されており、日本での本格導入も検討されています。

この記事では炭素税の仕組みやメリットデメリット、そして世界各国での炭素税導入の動向を紹介します。

炭素税とは? 導入によるメリットデメリット

炭素税とは石炭や石油などの化石燃料の炭素含有量に対して課される税金のことで、温暖化対策における経済的手法のひとつです。環境保護を目的とした環境税であり、炭素に価格をつけるカーボンプライシングを利用した代表的な制度です。

カーボンプライシングによってCO2(二酸化炭素)を価格という形で「見える化」することは、排出抑制に対する強い動機付けになります。

消費者にとって価格は商品を選ぶ際の重要な指標ですので、炭素税が導入されればCO2排出が少ない製品・サービスが優先的に選ばれることになります。

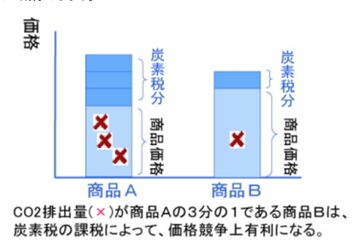

生産コストが高いことでこれまで手に取られることのなかった環境に配慮された製品も、炭素税の課税によって価格競争上有利になります(図1)。

図1: 炭素税の環境コスト内部化と価格インセンティブ効果のイメージ

図1: 炭素税の環境コスト内部化と価格インセンティブ効果のイメージ

出典: 特定非営利活動法人環境・持続社会研究センター「環境税・炭素税Q&A」(2020)

http://www.jacses.org/paco/carbon/qanda.htm

企業側も消費者に選ばれる環境に優しい製品の開発に力を入れたり、自然エネルギーに切り替えるなどのCO2排出削減の努力をより推進するでしょう。

つまり経済的インセンティブをつけることによって、産業界と消費者双方に対して環境保護につながる具体的な行動を促すことができるのです。

一方でデメリットですが、まず増税は企業や個人どちらにとっても負担になります。税負担によってエネルギーコストが高まることは企業の国際競争力への悪影響も懸念されます。

また消費税のように一律に課税されるのであれば低所得者層への負担が大きくなるでしょう。

炭素税の負担を避けコスト競争力を確保するために、国内企業が生産拠点を海外に移すなど、産業の空洞化が起こる可能性もあります。

世界各国が足並みをそろえて炭素税を導入しなければ、炭素税を取り入れている国の企業だけが不利になってしまいます。

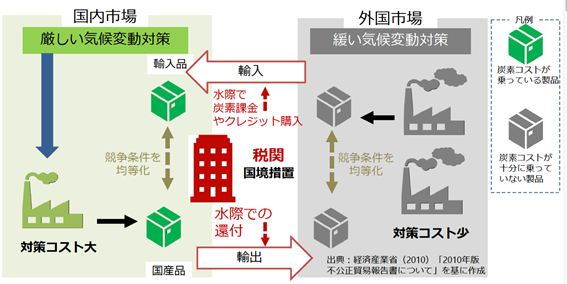

国内企業が炭素税を課税された上でも競争力を失わないために、国境炭素税という仕組みも検討されています(図2)。

図2: 国境炭素税の仕組み

図2: 国境炭素税の仕組み

出典: 経済産業省 一般財団法人 日本エネルギー経済研究所「国境炭素調整措置の最新動向の整理〜欧州における動向を中心に〜」(2021)

https://www.meti.go.jp/shingikai/energy_environment/carbon_neutral_jitsugen/pdf/001_02_00.pdf, p.2

国境炭素税によって国内市場、外国市場における競争条件を均等化し、気候変動対策をしている企業が不利になることを防ぎます。

国境炭素税は関税なので、多国間の合意は必要なく、その国の判断で課税することができます。しかし国家間で協調しなければ貿易戦争などの新たな火種となることも懸念されます。

炭素税に関する世界の潮流

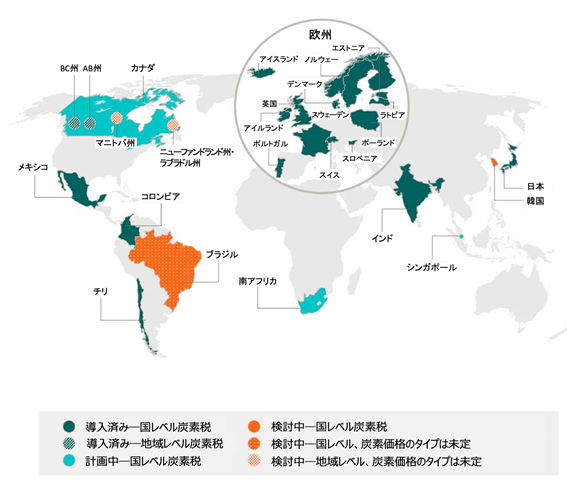

次に炭素税導入をめぐる世界各国の動きを紹介していきます。図3は2017年時点での世界での炭素税の導入状況です(図3)。

図3: 国境炭素税の仕組み

図3: 国境炭素税の仕組み

出典: 環境省 第7回検討会「価格アプローチについて」(2018)

https://www.env.go.jp/earth/ondanka/cp/arikata/conf07/cp07_ref05.pdf, p.9

炭素税は1990年年初頭、世界に先駆けて北欧を中心に導入が始まりました。1990年にフィンランド、1991年にスウェーデン、ノルウェー、1992年にデンマークと次々に炭素税が導入されました。

その後2000年代に欧州や北米、2010年代以降は日本をはじめとしたアジアや南米などで炭素税が導入され世界中に広がりました[*1]。

世界で2番目に炭素税を導入したスウェーデンでは、2017年の時点で世界最高の税率となっています[*2]。

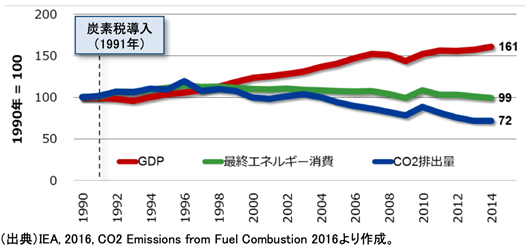

スウェーデンでは炭素税導入の結果、CO2排出量の削減とGDP(国内総生産)の成長を両立し、環境と経済成長のデカップリングに成功しています(図4)。

デカップリングとは「切り離す」という意味で、経済成長にエネルギー消費の増加は不可欠という考え方から転換してエネルギー消費と経済成長を分離させる考え方です。

図4: 実質GDP・最終エネルギー消費・CO2排出量の推移

図4: 実質GDP・最終エネルギー消費・CO2排出量の推移

出典: 環境省「諸外国における炭素税等の導入状況」(2017)

https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf, p4

スウェーデンでは暖房用・輸送用の化石燃料の消費に対して課税しています。2018年には産業部門に対して実施していた軽減税率を廃止し、産業界への影響を考慮しながら長期的に税率をあげることに成功しています。

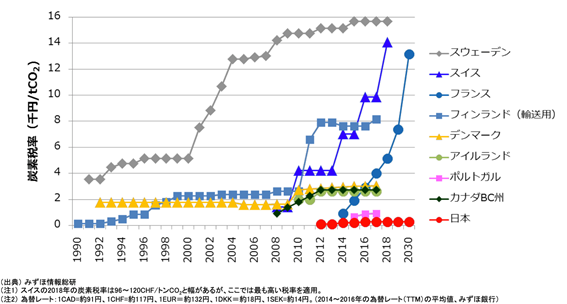

次の図5は主な炭素税導入国の税率推移です。

図5: 主な炭素税導入国の税率の推移

図5: 主な炭素税導入国の税率の推移

出典: 環境省「諸外国における炭素税等の導入状況」(2017)

https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf, p.16

図5を見ても分かるように段階的に税率を上げて行ったスウェーデンに対して、その他の国は急激な引き上げが目立ちます。

また日本では2012年に炭素税に相当する「地球温暖化対策のための税」が導入されていますが、諸外国と比較して税率は極めて低い水準であることがわかります。

2010年以降炭素税導入が広がったアジア諸国では、近年カーボンプライシングも拡大しています(図6)。

図6: アジアのカーボンプライシング拡大の動き

図6: アジアのカーボンプライシング拡大の動き

出典: 環境省地球環境局「地球温暖化対策税と炭素税について」(2018)

http://greenrengo.jp/wp-content/uploads/2018/11/MOE20181118.pdf, p.11

図6にもあるように中国や韓国では排出量取引制度が導入されています。

排出量取引制度は炭素税と並ぶカーボンプライシングの代表的な制度で、自社努力で排出削減が叶わない場合、排出削減を達成している他の企業から排出枠を購入・取引することのできる仕組みです。

自社努力で削減するのか、排出枠を購入するのか事業内容によって最適な方法を選択することで、CO2削減コストを抑えられることがメリットです。

炭素税導入をめぐる国内の動向

日本国内では2012年に炭素税にあたる「地球温暖化対策のための税」(以下、地球温暖化対策税)が導入されています。

地球温暖化対策税はエネルギーを利用するすべての人に対して「広く・薄く・公平」に課税をすることを目的としています。

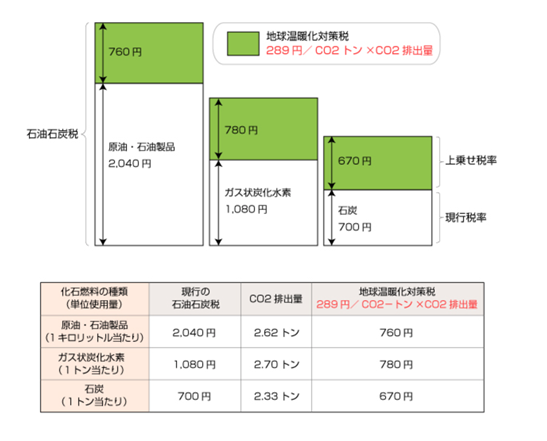

地球温暖化対策税では従来の石油石炭税に加えて、CO2排出量に応じた税率を上乗せしています(図7)。

図7: 地球温暖化対策税の具体的な課税内容

図7: 地球温暖化対策税の具体的な課税内容

出典: 政府広報オンライン「CO2排出を抑制するため、 地球温暖化対策のための税が始まります!」(2012)

https://www.gov-online.go.jp/useful/article/201210/1.html

地球温暖化対策税はガソリンや灯油、電気、都市ガスなどに課税され、平均的な家庭で年間約1200円、毎月の約100円程度の負担が見込まれています[*3]。

現状では家計の負担は少なく、毎日の省エネ行動によって節約しながら税負担を減らすことができます。

たとえば冷房の温度を1℃高くすることで年間約1800円(約33kgのCO2削減)、1日5分間のアイドリングストップを行うことで年間約1900円(約39kgのCO2削減)の節約が可能です[*4]。

税率は影響の大きい産業界への負担を配慮して2012年から3年半かけて段階的に1/3ずつ引き上げられました。2016年には最終的な税率である289円/CO2トンに到達し、今後の引き上げは現状では予定されていません。

しかし先ほどもふれたように日本の地球温暖化対策税の税率は世界各国と比較しても桁違いに低い水準にあります。

IMF(国際通貨基金)の試算では気温上昇を抑えるには、2030年までに75ドル(約8200円)/CO2トンの炭素税を導入すべきと提言しています[*5]。

世界では2030年に向けて炭素税の顕著な引き上げが予定されていることと比較して、世界の潮流に乗り切れていないのが現状です。

地球温暖化対策税で得られた税収によって削減されるCO2は全体の2%程度と試算されています[*6]。

日本の地球温暖化対策税の効果は、その税収によってCO2削減を推進する「財源効果」がメインとなっています。

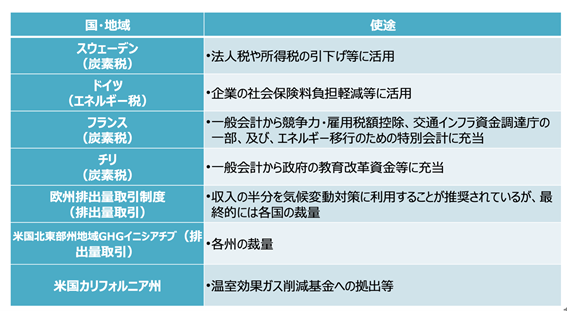

一方で諸外国では炭素税の使途を温暖化対策に限定せず、法人税減税や教育、社会保障改革など経済・社会的課題にあてています(図8)。

図8: カーボンプライシングによる収入の使途の例

出典: 環境省地球環境局「地球温暖化対策税と炭素税について」(2018)

http://greenrengo.jp/wp-content/uploads/2018/11/MOE20181118.pdf, p.13

日本が炭素税の「財源効果」によってCO2削減をすることを主軸としているのに対し、海外では税率の引き上げにより省エネ行動を促す「価格効果」を最大化する流れになっているという違いもあります。

2021年に実施された環境省の検討会では、今後財源効果と価格効果の両立を目指して地球温暖化対策税の税率引き上げか新たな炭素税の導入が必要ではないかと議論されています[*7]。

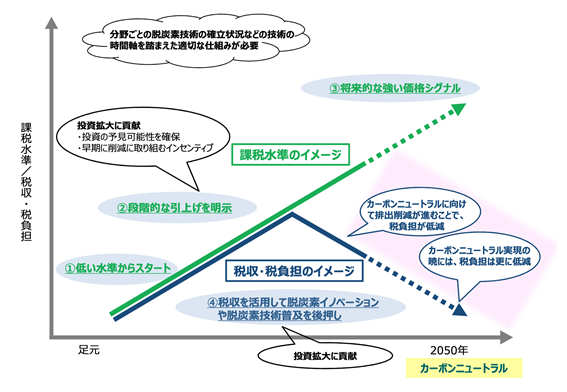

図9は今後の炭素税の課税標準、税収・税負担のイメージです。

炭素税によって確保された財源を自然エネルギー導入拡大や低炭素技術の開発支援に活用し、2050年までにカーボンニュートラルの実現を目指しています。

図9: 炭素税の課税標準、税収・税負担のイメージ

図9: 炭素税の課税標準、税収・税負担のイメージ

出典: 環境省 カーボンプライシングに関する小委員会「炭素税について」(2021)

https://www.env.go.jp/council/06earth/炭素税について.pdf, p.11

税収を有効活用し、早期的にカーボンニュートラルに向けて進むことで将来的に税負担が軽減される仕組みが検討されています。

まとめ

炭素税の導入は国際的に進んでおり、欧州諸国を中心に温暖化対策と経済発展の両立を実現している国は多くあります。

炭素税は税金という社会的に関心の高い事柄であることから、環境問題への関心が低い層にも省エネ行動を働きかけることができるアナウンスメント効果があります。

どこか他人事のように感じてしまっていた地球温暖化問題に対して、当事者意識を持って取り組むきっかけになるでしょう。

家庭でのCO2排出など個人の行動に対しても課税されるので、これまでの個人の意識のみに頼った温暖化対策とは違う成果が期待されます。

CO2排出量を価格として「見える化」することは、生活の中で環境に優しい行動を選択するわかりやすい指標となるでしょう。

日本で炭素税の税率を諸外国と同じ水準まで引き上げるには、産業界や家庭への負担増加による課題が多く残されています。国際的競争力を失わないための減免や還付措置、経済的弱者への支援なども必要でしょう。

近い将来予想される日本での炭素税本格導入に向けて、炭素税の意義や効果、税収の使い道などを知ることからはじめてみましょう。

参照・引用を見る

*1

環境省地球環境局「地球温暖化対策税と炭素税について」(2018)

http://greenrengo.jp/wp-content/uploads/2018/11/MOE20181118.pdf, p.10

*2

環境省「諸外国における炭素税等の導入状況」(2017)

https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf, p.4

*3

環境省 総合環境政策「「地球温暖化対策のための税」について FAQ」

https://www.env.go.jp/policy/tax/faq.html

*4

環境省 総合環境政策「地球温暖化対策のための税の導入」

https://www.env.go.jp/policy/tax/about.html#sec04

*5

国際通貨基金「気候変動を予測する財政政策」(2019)

https://www.imf.org/ja/News/Articles/2019/10/09/blog-fiscal-policies-to-curb-climate-change

*6

みずほ情報総研レポート「国内外における税制グリーン化の最新動向と日本への示唆」(2016)

https://www.mizuho-ir.co.jp/publication/report/2016/pdf/mhir11_greentax.pdf, p.10

*7

環境省 カーボンプライシングに関する小委員会「これまでの議論の整理」(2021)

https://www.env.go.jp/council/06earth/sihiryou1.pdf, p.14