生活を維持していくうえで欠かせない電気やガソリンなどのエネルギー。それらの多くは石油や天然ガスなどの化石燃料を使って作られています。

日本は化石燃料の資源に乏しく、その大部分を海外からの輸入に頼っています。しかしながら、輸入への過度な依存は、輸入先国の情勢の影響を受けやすく、エネルギー安全保障上のリスクが伴うとともに、脱炭素化に向けても大きな障壁となります。

現在の日本は化石燃料を海外からどれくらい輸入しているのでしょうか。また、化石燃料をめぐる近年の国際情勢はどう変化しており、なぜ化石燃料依存からの脱却が求められているのでしょうか。

化石燃料とは?

化石燃料とは、太古の動植物やプランクトンが堆積し、時間をかけて濃縮し、蓄積されたエネルギー資源です[*1]。石油、石炭、ガス体エネルギーなどがあり、ガス体エネルギーは天然ガスとLPガスに分類できます[*2]。

天然ガスは油田の随伴ガスや単独のガス田から生産され、メタンを主成分としています。常温・常圧では気体であるため、気体のままパイプラインで運ばれるか、冷却して液体にし、液化天然ガス(LNG)としてタンカーで運ばれます。

一方、LPガスは液化石油ガスのことで、ガス田から取り出したブタン、プロパンなどを主成分としています。容易に液化できる気体燃料であるため、液体の状態で輸送、貯蔵、配送が行われています。

石油、石炭、ガス体エネルギーのほか、メタンガスが氷状になった「メタンハイドレート」や、堆積岩層に眠る「シェールガス」なども、近年実用化の進む化石燃料です[*3]。

日本のエネルギー自給率と化石燃料への依存

化石燃料は、現在の私たちの生活や経済活動を維持していくうえで欠かせないエネルギー資源ですが、日本はそのほとんどを海外からの輸入でまかなっています。

エネルギー自給率

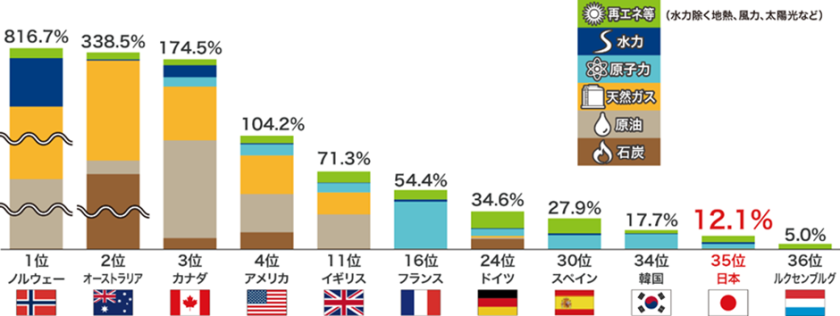

「日常生活や経済生活に必要な一次エネルギーのうち、自国内で確保できるエネルギー比率」をエネルギー自給率と言います。エネルギー供給が他国の情勢に左右されないよう自給率は高い方が望ましいのですが、2019年の日本の自給率は12.1%と、他のOECD諸国と比較しても低い水準です[*4], (図1)。

図1: 主要国の一次エネルギー自給率比較(2019年)

図1: 主要国の一次エネルギー自給率比較(2019年)

出典: 資源エネルギー庁「日本のエネルギー2021年度版『エネルギーの今を知る10の質問』」

https://www.enecho.meti.go.jp/about/pamphlet/energy2021/001/

化石燃料の輸入相手国

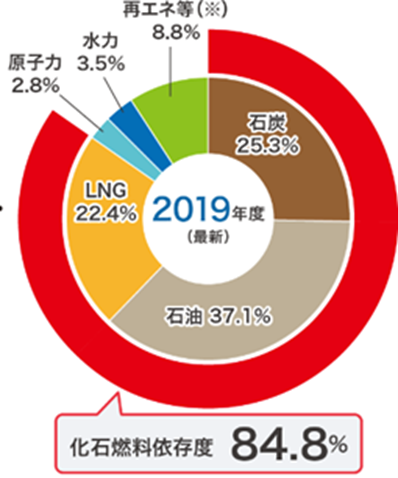

図1の通り、日本のエネルギー資源の多くは海外から輸入されており、そのほとんどは化石燃料です。2019年度の一次エネルギー供給構成を見ると、化石燃料依存度は高く、84.8%(石炭25.3%、石油37.1%、LNG22.4%)に及びます[*4], (図2)。

図2: 一次エネルギー供給構成(2019年)

図2: 一次エネルギー供給構成(2019年)

出典: 資源エネルギー庁「日本のエネルギー2021年度版『エネルギーの今を知る10の質問』」

https://www.enecho.meti.go.jp/about/pamphlet/energy2021/001/

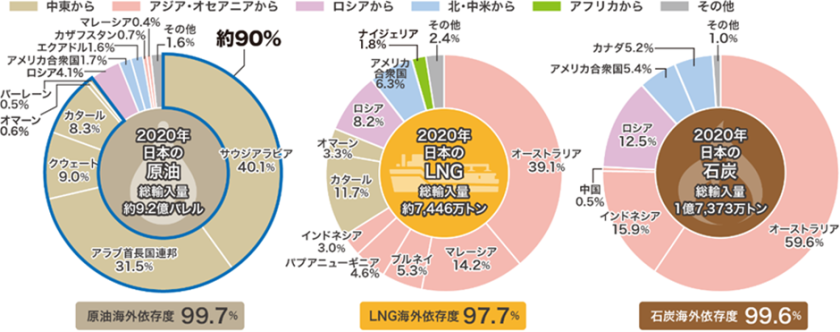

輸入相手国の内訳を見ると、まず原油については約90%が中東からであり、中東情勢に大きく左右されやすくなっています[*4], (図3)。

図3: 日本の化石燃料輸入相手国(2020年)

出典: 資源エネルギー庁「日本のエネルギー2021年度版『エネルギーの今を知る10の質問』」

https://www.enecho.meti.go.jp/about/pamphlet/energy2021/001/

一方、LNGと石炭はオーストラリアからの輸入が多く、インドネシアやマレーシアからも多く輸入しています。さらに、ロシアからLNGの8.2%、石炭の12.5%を輸入しているなど、近年政情が不安定な国からも輸入しているのが現状です。

化石燃料をめぐる近年の国際情勢

日本は現在、中東やロシア、東南アジアなど様々な国から化石燃料を輸入していますが、輸入相手国には紛争が発生している地域や資源ナショナリズムが台頭している地域など、政情が不安定な国や地域も多くあります。資源ナショナリズムとは、国際社会における自国の政治的な優位を確立させるため、鉱物資源を外交に活用しようとする考え方のことです。

また、オーストラリアのように政情が安定している国であっても、輸出規制の問題や、中国向けの輸出割合の増加など、様々な動向があります。

以下で、石油・LNG・石炭の情勢について、国際的にどのような状況なのかをそれぞれ確認します。

石油

モノの価格は需要と供給のバランスによって決定しますが、産出量に限りのある原油は石油輸出国機構(OPECプラス)によって生産量の調整が行われたうえで価格が決定されるため、産出国の思惑によって原油価格が上昇することがあります[*5]。OPECプラスには、サウジアラビアやイラクなどアラブ諸国の石油産出国や、ロシアやメキシコなどの国が参加しています。

実際、2018年末から2019年初頭において、原油価格の主要指標の一つである北米の「WTI(ウエスト・テキサス・インターミディエート)原油先物価格」は、1バレル=50ドルを下回る状況となっていましたが、2020年5月にはOPECプラスによって、日量約1,000万バレルの減産による原油価格コントロールが行われました。この減産量は、世界の供給量の1割に当たります。

また、2021年12月のOPECプラス全体の原油生産量は、目標に対し日量90万バレル不足した一方で、一段の増産を呼びかけていたアメリカなどの要請に応えず日量40万バレルの増産ペースを維持したため、1バレル=90ドル台と高騰しています[*6, *7]。

さらに、ナイジェリアなどアフリカの産出国の投資不足により生産が停滞する中で、2014年以来の1バレル=100ドル突破も危ぶまれています。原油価格抑制のカギとして増産余力のあるイランやイラクの動向が注視されていますが、イラン政府はアメリカの経済制裁によって資金力が枯渇しているため、イスラム教シーア派の住民が多い地帯での統制力が弱まり、政情が不安定となっています。

また、イラクにおいてもイランの影響力低下でシーア派同士が激しく対立し、新たな政権発足が難航しています。2021年10月の選挙以降、バグダッド国際空港や国会議長自宅への攻撃などの事案も起きており、内戦が勃発する危険性も高まっています。

現在日本は、イランやイラクから原油を輸入していないため直接的な関わりはありません。しかしながら、石油産出国の政情の不安定化は国際社会全体の原油供給量に関わるため、間接的に大きな影響があります。

また、日本はアラブ首長国連邦から多く石油を輸入していますが、同国は2022年に入りイエメンのシーア派反政府武装組織フーシ派により度々攻撃を受けており、大きな戦いとなった場合、同国からの輸入ストップにもつながりかねません。

国民生活や経済生活を安定的に維持していくためにも、輸入先の分散化を図るとともに、再エネなど非化石由来のエネルギーを推進することが重要と言えます。

LNG

現在、日本におけるLNGの最大の輸入相手国はオーストラリアで、総輸入量の4割近くを輸入しています[*4]。

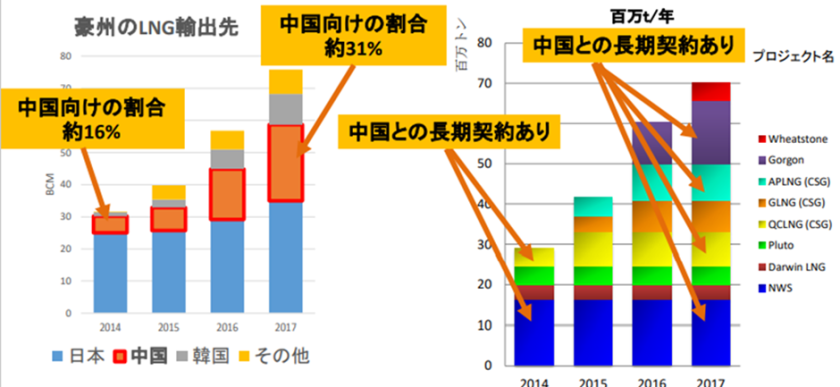

オーストラリアは中東と比較して紛争がなく政情が安定している国ではありますが、オーストラリア産LNG輸入をめぐっては、中国など他の輸入国の動向にも注視する必要があります[*8], (図4)。

図4: オーストラリアのLNG輸出量と契約量の推移(2014~2017)

図4: オーストラリアのLNG輸出量と契約量の推移(2014~2017)

出典: 石油天然ガス・金属鉱物資源機構「豪州のLNG開発の現状と課題」

https://oilgas-info.jogmec.go.jp/_res/projects/default_project/_page_/001/007/650/20181122_Sydney.pdf, p.8

2014年には中国向けの輸出割合は約16%でしたが、2017年には約31%までシェアが伸びており、中国は存在感を高めています。日本向け輸出割合もこの期間に伸びてはいますが、限りある資源をどのように他国と折り合いを付けて輸入していくかは大きな課題となっています。

また、2022年8月には、増大するLNG需要を危惧してオーストラリア政府は輸出規制の検討をはじめています[*9]。

輸出規制が実現した場合、日本のLNG輸入戦略を考え直す必要があり、エネルギー資源を輸入に依存することの危うさが改めて顕在化していると言えます。

石炭

石炭はオーストラリアやインドネシア、ロシアなどから輸入しており、石油、LNGと同様に各国の情勢に左右されやすい化石燃料です[*4]。

例えば、2022年2月のロシアによるウクライナ侵攻に対する制裁措置として、ロシア産品の輸入規制が各国で実施・検討されていますが、その一つとしてあるのが、石炭の輸入規制です。実際、ロシア産石炭の買い手である欧州は輸入禁止を提案しており、日本も足並みをそろえてロシアからの購入打ち切りを計画しています[*10]。

また、日本の石炭総輸入量の15.9%を占めるインドネシアは、2022年1月に自国の石炭火力発電所への供給量を確保することを目的に、1カ月間石炭輸出を禁止する旨を発表しました。同国では、石油掘削会社に生産の一部を国内販売することを義務付ける新規制を導入するなど、資源ナショナリズム的な動きが顕著になっています[*11]。

さらに、中国は、関係悪化によりオーストラリアからの石炭輸入がほぼ途絶えており、オーストラリアに依存度の高い日本にとっては好都合ですが、電力不足が深刻化する最近では、保税倉庫に保管していたオーストラリア産石炭を放出する動きを見せるなど態度を軟化させています。今後中国が経済制裁を緩めた場合、オーストラリア産石炭の需要増加や価格高騰も考えられることから、日本もその動向を注視する必要があります[*12]。

化石燃料はこのように刻一刻と変化する国際情勢に左右されるというリスクがあるため、エネルギーの安定供給に向けては化石燃料に依存しすぎない体制づくりが不可欠となります。

化石燃料依存による環境への影響

化石燃料依存からの脱却は、エネルギー安全保障の観点からだけでなく、脱炭素化の観点からも求められています。

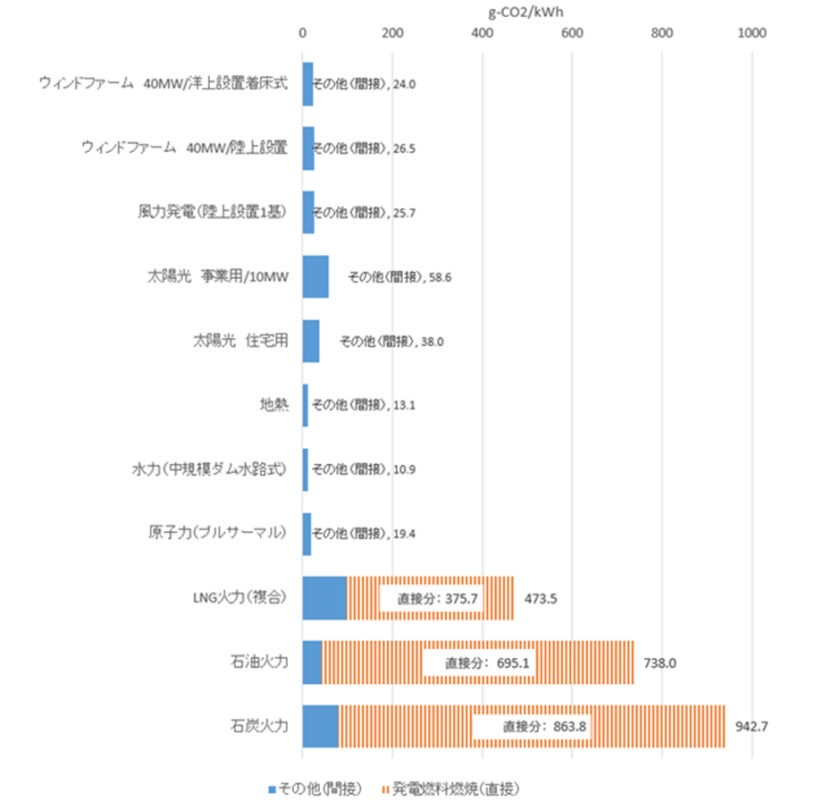

ご存知のとおり、石炭や石油、LNGを使った火力発電は再エネ由来の発電と比べてCO2排出量が多く、地球温暖化を加速させる要因となります[*13], (図5)。

図5: 各種発電技術のライフサイクルCO2排出量

図5: 各種発電技術のライフサイクルCO2排出量

出典: 資源エネルギー庁「『CO2排出量』を考える上でおさえておきたい2つの視点」

https://www.enecho.meti.go.jp/about/special/johoteikyo/lifecycle_co2.html

発電所の建設から廃棄までのライフサイクル全体を見たときのCO2排出量は、太陽光(事業用/10MW)が58.6g-CO2/kWhであるのに対し、LNG火力は473.5g-CO2/kWhと約8倍もの差があるとともに、石炭火力は942.7g-CO2/kWhと約16倍もの差があります。

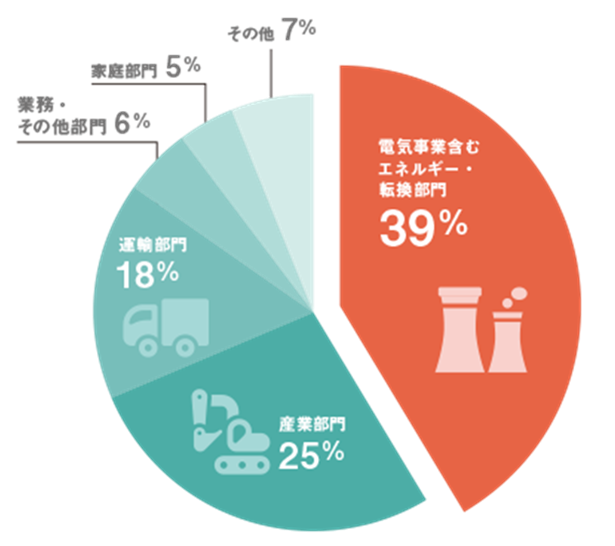

実際、2019年度の日本全体のCO2排出量のうち、電気事業による排出は約4割を占めているため、化石燃料依存からの脱却により、CO2排出量を大きく削減できます[*14], (図6)。

図6: 日本における部門別CO2排出量(2019年度)

図6: 日本における部門別CO2排出量(2019年度)

出典: 電気事業連合会「なるほど!日本のエネルギー 〜エネルギーミックスを考える〜『Environment 環境適合』」

https://www.fepc.or.jp/theme/energymix/content3.html

再エネ由来の発電は気候に左右されやすく電力供給が安定しないというデメリットもありますが、化石燃料からの脱却は脱炭素化の観点からも強く求められています。

まとめ

化石燃料には、コストの安さや使い勝手の良さなど様々なメリットがあります[*15]。一方で、脱炭素化社会を目指す上で再エネなどへの切り替えが求められています。

また、化石燃料の多くを輸入に頼る日本は、他国の動向によって国内のエネルギー供給が左右されやすいため、国民生活や経済活動を安定的に維持していく上でも化石燃料からの脱却が不可欠です。

2022年4月より、電気を売る際にプレミアム(補助金)が加算されるFIP制度が開始されました。新たな再エネ発電の実証研究も官民一体となって行われています。代替エネルギーである再エネの普及促進は、化石燃料からの早期脱却につながると言えるでしょう。

参照・引用を見る

*1

NTTファシリティーズ「火から化石燃料、そして…。人類とエネルギーの50万年」(2017)

https://www.ntt-f.co.jp/column/0015.html

*2

資源エネルギー庁「第3節 一次エネルギーの動向」(2017)

https://www.enecho.meti.go.jp/about/whitepaper/2017html/2-1-3.html

*3

小学館「『化石燃料』について簡単に解説! 注目される『次世代燃料』どれだけ知っていますか?」(2018)

https://hugkum.sho.jp/260059

*4

資源エネルギー庁「日本のエネルギー2021年度版『エネルギーの今を知る10の質問』」(2021)

https://www.enecho.meti.go.jp/about/pamphlet/energy2021/001/

*5

NHK「ガソリン価格決める!? OPECプラスって何?」(2021)

https://www3.nhk.or.jp/news/special/sakusakukeizai/20211104/446/

*6

武石礼司「中東の石油・ガス産出国をめぐる最近の動向と今後の予測」中東協力センターニュース(2019)

https://www.jccme.or.jp/11/pdf/2019-01/josei01.pdf, p.1

*7

Business Journal「原油価格が高騰、世界の需要低下せず、生産は低下…中東の情勢不安が世界に波及」(2022)

https://biz-journal.jp/2022/02/post_278179.html

https://biz-journal.jp/2022/02/post_278179_2.html

https://biz-journal.jp/2022/02/post_278179_3.html

*8

独立行政法人 石油天然ガス・金属鉱物資源機構「豪州のLNG開発の現状と課題」(2018)

https://oilgas-info.jogmec.go.jp/_res/projects/default_project/_page_/001/007/650/20181122_Sydney.pdf, p.8

*9

REUTERS「豪政府、LNG輸出規制を検討 国内供給逼迫を回避」(2022)

https://jp.reuters.com/article/australia-gas-idJPKBN2P712E

*10

REUTERS「コラム: 減らないロシアの石炭輸出、制裁効果になお時間か」(2022)

https://jp.reuters.com/article/column-coal-russia-idJPKBN2OH04L

*11

REUTERS「インドネシア、新たな石炭規制導入 国内供給拡大狙う」(2022)

https://jp.reuters.com/article/indonesia-coal-idJPKBN2K0019

*12

財務省「豪州と中国の二国間関係~豪中対立の行方~」(2022)

https://www.mof.go.jp/public_relations/finance/202203/202203h.html

*13

資源エネルギー庁「『CO2排出量』を考える上でおさえておきたい2つの視点」(2019)

https://www.enecho.meti.go.jp/about/special/johoteikyo/lifecycle_co2.html

*14

電気事業連合会「なるほど!日本のエネルギー 〜エネルギーミックスを考える〜『Environment 環境適合』」

https://www.fepc.or.jp/theme/energymix/content3.html

*15

脱炭素化チャンネル「化石燃料とは? 意味や種類を解説! 環境問題や今後の課題についても紹介」(2020)

https://datsutanso-ch.com/other/fossil-fuels.html