託送(たくそう)料金とは、小売電気事業者が消費者に電気を供給するために、大手電力会社の送配電網を利用する際に支払う料金を言います[*1]。

小売電気事業者は託送料金を考慮に入れて電気料金を決定しているため、消費者は託送料金を含んだ電気料金を支払っています。現在、託送料金は「総括原価方式」と呼ばれる方式で設定されていますが、2023年度から新たな託送料金制度として「レベニューキャップ制度」が導入される予定です。

それでは、現在の総括原価方式とレベニューキャップ制度には、どのような違いがあるのでしょうか。また、新制度の導入により電力業界や私たち消費者にはどのような影響があるのでしょうか。詳しくご説明します。

現行の電気料金制度

一般家庭など低圧で電気を使用する需要家は、地域の電力会社から供給を受け、電気料金は法律で定められた方法により決められています[*2]。

一般家庭などの需要家が支払う電気料金の算定方法は、これまで総括原価方式と呼ばれる方法によって設定されていました[*3], (図1)。

図1: 総括原価方式による電気料金の決定

出典: 資源エネルギー庁「料金設定の仕組みとは?」

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/fee/stracture/pricing/

総括原価方式は、電気を安定的に供給するために必要であると見込まれる費用に利潤を加えた額(総原価等)と、電気料金の収入が等しくなるよう電気料金を設定する方式です。

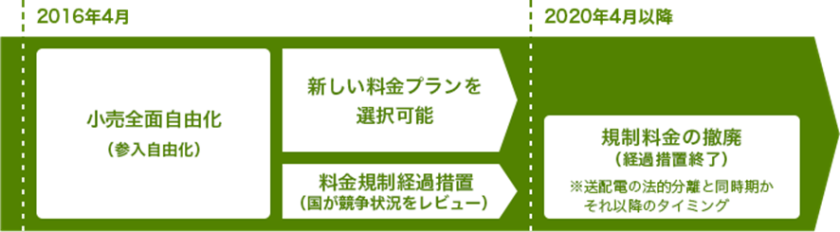

2016年4月の小売全面自由化により、家庭や商店も含む全ての消費者が、電力会社や料金メニューを自由に選択できるようになりました。総括原価方式から新たな制度に変更されることとなっていますが、すべての需要家がすぐに新しい料金プランに切り替わるわけではなく、消費者保護のため、現在も料金規制経過措置がとられています(2022年11月時点)[*2], (図2)。

図2: 電力の小売全面自由化の流れ

図2: 電力の小売全面自由化の流れ

出典: 資源エネルギー庁「電力自由化で料金設定はどうなったの?」

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/fee/stracture/liberalization.html

託送料金とは

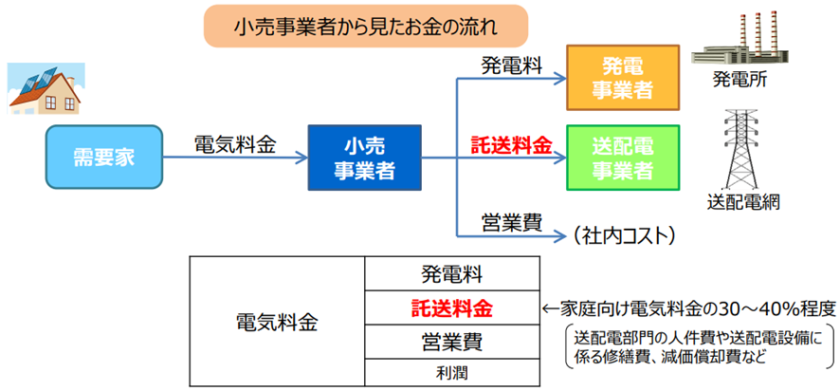

現行の電気料金制度において設定される電気料金には、小売事業者が大手電力会社の送配電網を利用するために支払う託送料金が含まれています。託送料金は送配電網利用にかかる費用であるため、送配電部門の人件費や修繕費、施設の減価償却費、固定資産税などから算出されます[*3, *4], (図3)。

図3: 電気料金の構造と託送料金

図3: 電気料金の構造と託送料金

出典: 資源エネルギー庁「託送料金について」

https://warp.da.ndl.go.jp/info:ndljp/pid/11445532/www.enecho.meti.go.jp/category/electricity_and_gas/electric/pdf/takuso.pdf

小売事業者は発電所に支払う発電料、送配電事業者に支払う託送料金のほか、自社が電気を売るための費用としての営業費、利潤を電気料金に含めています。一般的に、家庭向け電気料金の30~40%が託送料金とされています。

現行制度における課題

現行制度では、2022年度末までは総括原価方式によって託送料金が設定されますが、2023年度以降は、後述するようにレベニューキャップ制度という新たな方法が導入される予定です[*5]。

それではなぜ、総括原価方式からレベニューキャップ制度への移行が求められているのでしょうか。

それは、総括原価方式は、事業者によるコスト効率化を促しにくいというデメリットがあるためです。

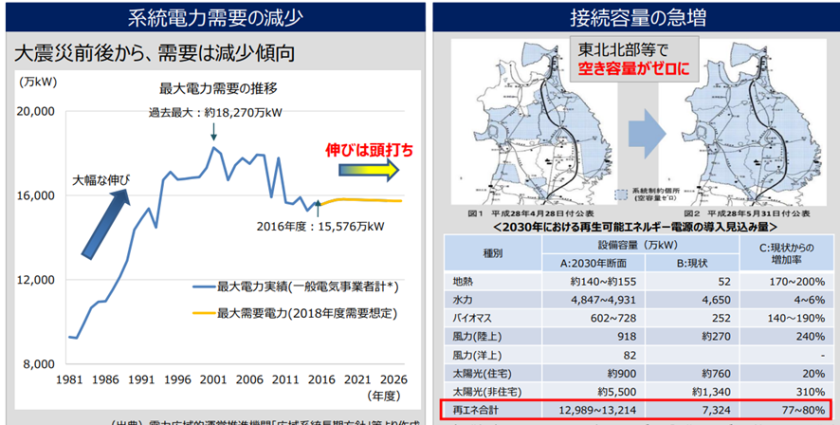

2016年度以降、国内の電力需要の伸びは頭打ちである一方で、再生可能エネルギー電源の導入が進み、今後さらに接続容量が増える中では、送配電網の増強が不可欠です[*7], (図4)。

図4: 電力市場を取り巻く現状

出典: 経済産業省「託送料金制度(レベニューキャップ制度)の検討状況について」

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/system_kouchiku/011/011_04.pdf, p.5

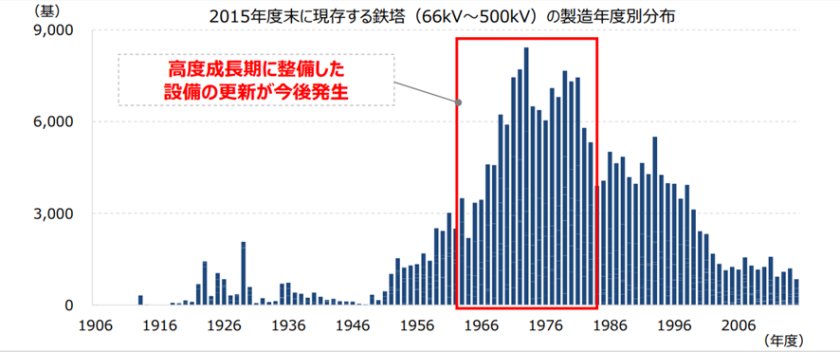

また、高度経済成長期には他の期間と比べて多くの送配電施設が整備されましたが、現在は、それらの設備の更新期間に差し掛かっており、今後多額の資金が必要になると見込まれています[*7], (図5)。

図5: 送配電網の設備更新投資

図5: 送配電網の設備更新投資

出典: 経済産業省「託送料金制度(レベニューキャップ制度)の検討状況について」

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/system_kouchiku/011/011_04.pdf, p.6

必要な設備投資に対するコスト増が将来的に見込まれる中で、消費者の負担を軽減するために、事業者によるコスト効率化を促す必要があります。しかし、総括原価方式は、原価が増えるほど回収される料金(事業者の収入)も増えるため、原価を削減しようとするインセンティブが働きません[*6]。そのため、託送料金の現行制度には改革が求められていました[*7]。

レベニューキャップ制度とは

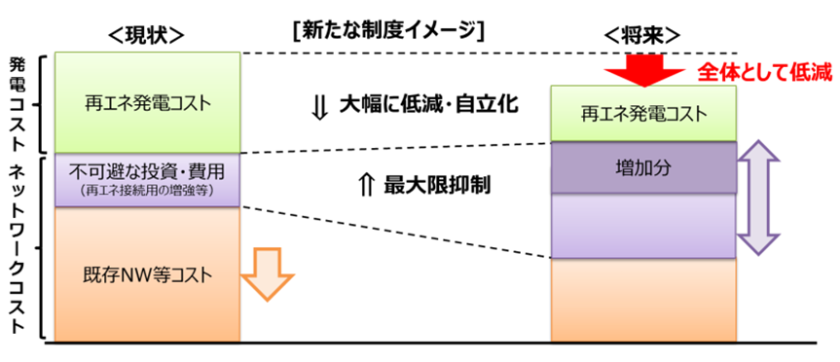

以上のような課題を克服するために、レベニューキャップ制度が導入されることとなりました。この制度により、一般送配電事業者における必要な投資を確保する一方で、事業者によるコスト効率化を図ることが可能になります[*7], (図6)。

図6: 新たな託送料金制度イメージ

図6: 新たな託送料金制度イメージ

出典: 経済産業省「託送料金制度(レベニューキャップ制度)の検討状況について」

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/system_kouchiku/011/011_04.pdf, p.4

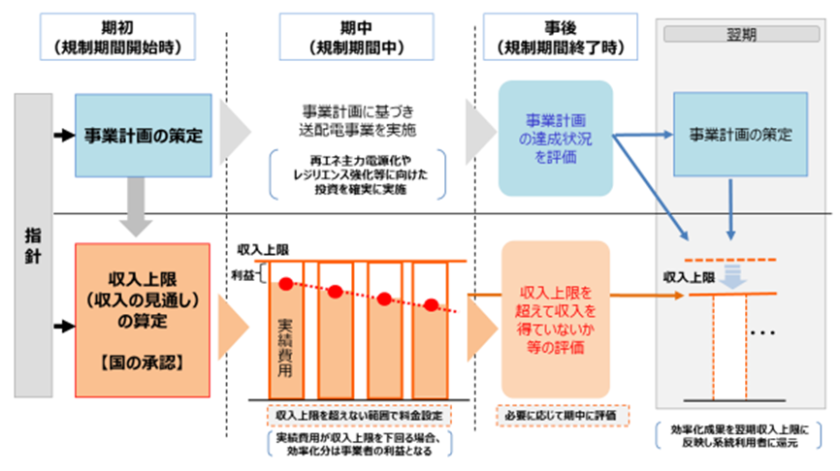

詳細は後述しますが、レベニューキャップ制度ではまず、国の策定する指針に基づいて、一般送配電事業者は一定期間に達成すべき目標を明確にした事業計画を策定します[*8], (図7)。

図7: レベニューキャップ制度の大枠

図7: レベニューキャップ制度の大枠

出典: 経済産業省 電力・ガス取引監視等委員会「料金制度専門会合 中間取りまとめ」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124a.pdf, p.5

その後、策定された事業計画の実施に必要な費用を見積もった収入上限について国から承認を受け、収入上限までの範囲で託送料金を設定することとなっています。また、国が一定期間ごとに事業者間比較・評価を行いつつ、審査・査定を行うチェック体制を構築していくとしています。

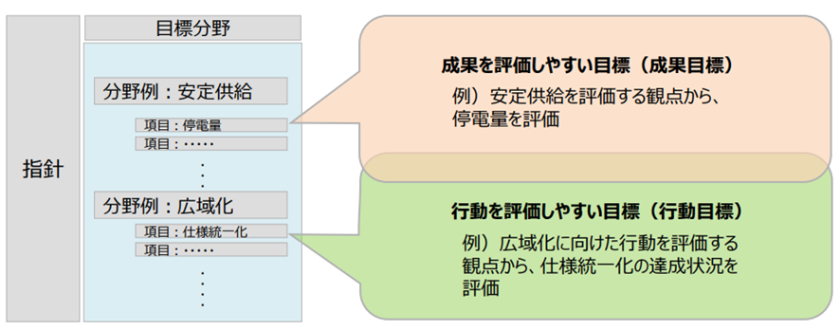

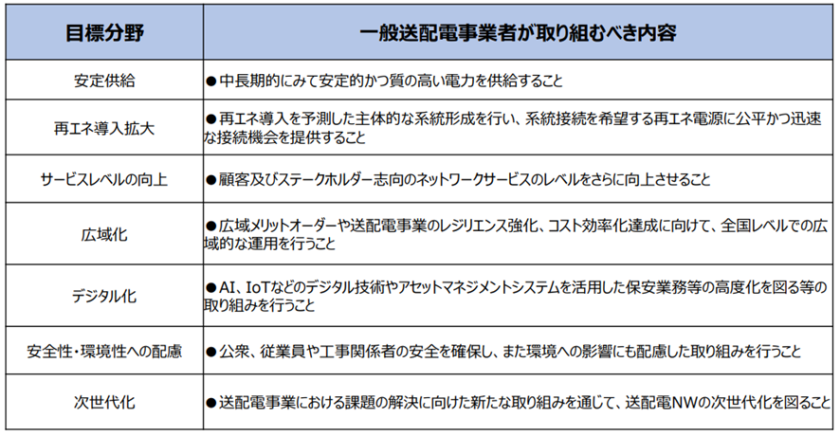

事業計画に盛り込む目標とは

事業計画では、一般送配電事業者が一定期間に達成すべき目標として、成果目標と行動目標を明確にすることを求めています[*9], (図8)。

図8: 成果目標・行動目標のイメージ

図8: 成果目標・行動目標のイメージ

出典: 経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ 詳細参考資料」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124b.pdf, p.19

成果目標は、例えば安定供給の分野として停電量(対象期間における停電量が、自社の過去5年間における停電量の実績を上回らないようにすること)の評価など、成果を評価しやすい項目の目標です。一方で、行動評価とは、広域化の分野として仕様統一化(国の審議会における議論などで一般送配電事業者が仕様統一を行うこととした設備について達成すること)の達成状況など、行動を評価しやすい項目の目標を指します。

目標自体は事業者が各自設定することになりますが、例として以下のような目標の設定が考えられます[*9], (表1)。

表1: 各分野における目標イメージ

出典: 経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ 詳細参考資料」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124b.pdf, p.22

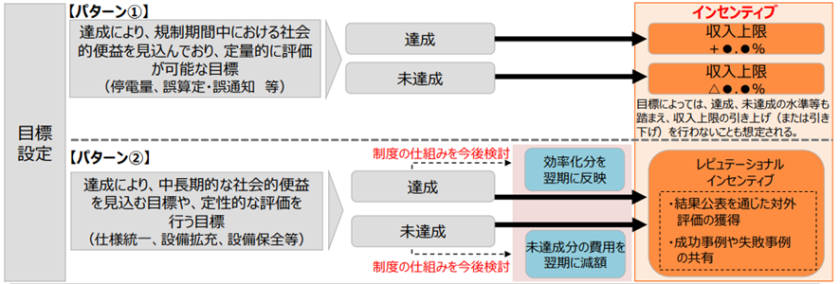

目標の達成状況に応じたインセンティブの設定

事業者の自発的なコスト効率化を促すためには、国が目標の達成状況に応じたインセンティブを設定することが重要です。そこで、事業者が目標を達成した場合に、翌期間の収入上限の引き上げや、達成状況の公表などPRなどによるインセンティブが検討されています[*9], (図9)。

図9: インセンティブ設定のイメージ

図9: インセンティブ設定のイメージ

出典: 経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ 詳細参考資料」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124b.pdf, p.26

レベニューキャップ(収入上限)の算定方法

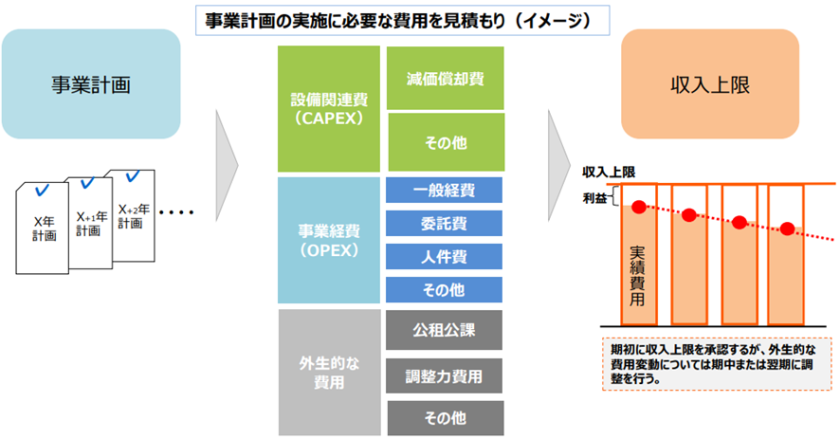

先述のように、一般送配電事業者は、事業計画の実施に必要な費用を見積もったうえで、事業計画を国に提出します[*9], (図10)。

図10: 事業計画の実施に必要な費用の見積もり

図10: 事業計画の実施に必要な費用の見積もり

出典: 経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ 詳細参考資料」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124b.pdf, p.121

計上する費用としては、減価償却費などの設備関連費(CAPEX)、一般経費や人件費などの事業経費(OPEX)、一般送配電事業者の裁量によらない制御不能費用など外生的な費用(例えば、法人税や事業税などの公租公課、停電解消に必要な電源をあらかじめ確保するための電源確保費用などの調整力費用)があります。事業者は承認を受けた収入上限の中でやりくりを行い、収入上限と実績費用の差が事業者の利益となります。

レベニューキャップ制度導入による影響

電力業界への影響

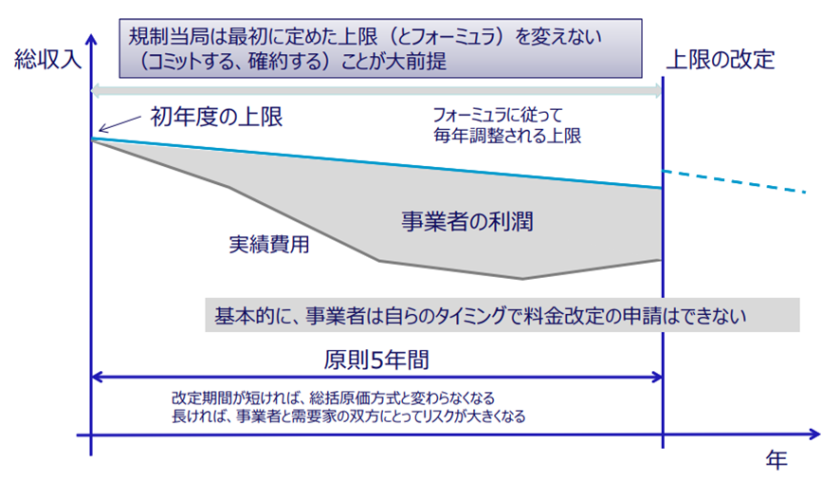

レベニューキャップ制度では、事前に国へ提出された事業計画に基づいて収入上限が決定されるため、将来的に必要な投資費用を確保することができます。もし実績収入が収入上限を下回った場合でも、翌規制期間の収入上限を引き上げたり、需要減少が発生した場合には、収入上限を超えない範囲で期中の料金を引き上げることが認められており、様々な可能性を想定した制度設計となっています[*9]。

また、先述したようにコスト効率化によって生じた収入上限と費用の差額が事業者の利益となり、目標の達成状況に応じたインセンティブも検討されているため、事業者にコスト効率化を促すメリットがあります[*6]。

欧州には、イギリスやドイツのように、すでにレベニューキャップ制度が導入されている国があります。例えば、イギリスでは、1990年からRPI-Xと呼ばれるレベニューキャップ制度が採用されており、規制当局や学術的な実証研究でも制度開始後の効率化の成果が認められています[*6, *10], (図11)。

図11: イギリスにおけるレベニューキャップ制度

図11: イギリスにおけるレベニューキャップ制度

出典: 一般財団法人 電力中央研究所「欧米の送配電料金規制におけるインセンティブ規制について」

https://www.cao.go.jp/consumer/history/04/kabusoshiki/kokyoryokin/doc/004_160629_shiryou1_1.pdf, p.5

また、品質向上に対するインセンティブも組み込まれているため、供給信頼度(停電の発生による電力の供給停止について評価したもの)は悪化せず、制度の導入によってむしろ向上していると報告されています。

一方で、イギリスでは1990年の制度開始から2004年までの間には、研究開発費用が算定項目に入っていなかったため、研究開発費用が年々減少傾向にありました[*6], (図12)。

図12: イギリスにおける送配電事業者の研究開発投資額の推移

図12: イギリスにおける送配電事業者の研究開発投資額の推移

出典: エネルギア地域経済レポート「経済学からみた電力システム改革の課題8」

https://www.energia.co.jp/eneso/kankoubutsu/keirepo/pdf/MR1612-1.pdf, p.4

しかしながら、流通技術の維持・高度化には研究開発が欠かせません。そこで、2005年から必要な研究開発費を収入として回収することを認めるIFI(Innovation Funding Incentive)が導入されたことにより、研究開発費が増大しました。

事業計画に含めることができる費目の違いによって収入上限が大きく変動するため、日本においてもどこまでを費目として認めるか政策動向を注視しておくことが事業者にとって重要です。

消費者への影響

レベニューキャップ方式により算定された費用が電気料金に転嫁されるため、費用が高くなると消費者が支払う電気料金が高くなります。

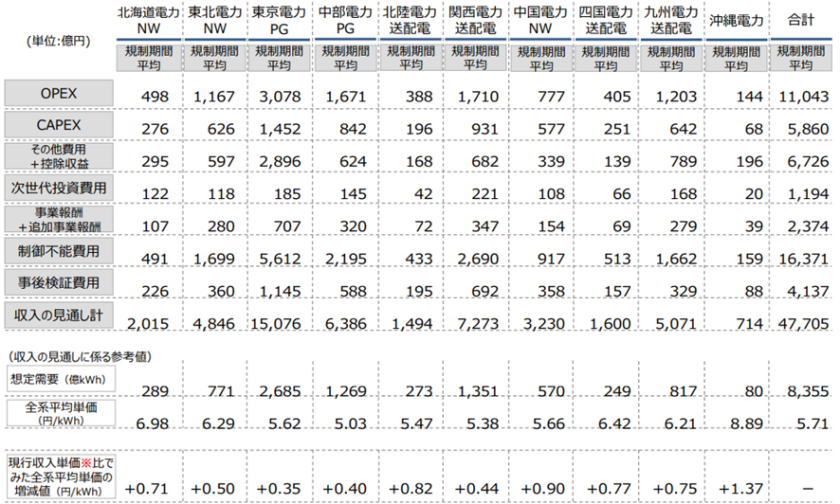

実際の収入上限がどの程度になるか現段階では未定ですが、収入上限を予測するうえで、各送配電事業者から提出された規制期間(5年間)の費用の見通しを参考にすることができます[*11], (図13)。

図13: 各送配電事業者から提出された収入の見通し

図13: 各送配電事業者から提出された収入の見通し

出典: 経済産業省「収入の見通しに関するこれまでの検証内容について」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/0027_05_00.pdf, p.16

現行の収入単価と比較すると、どの事業者も収入の見通しが高くなっています。そのため、新制度開始当初は託送料金が今までより高くなり、消費者の負担が大きくなる可能性もあります。

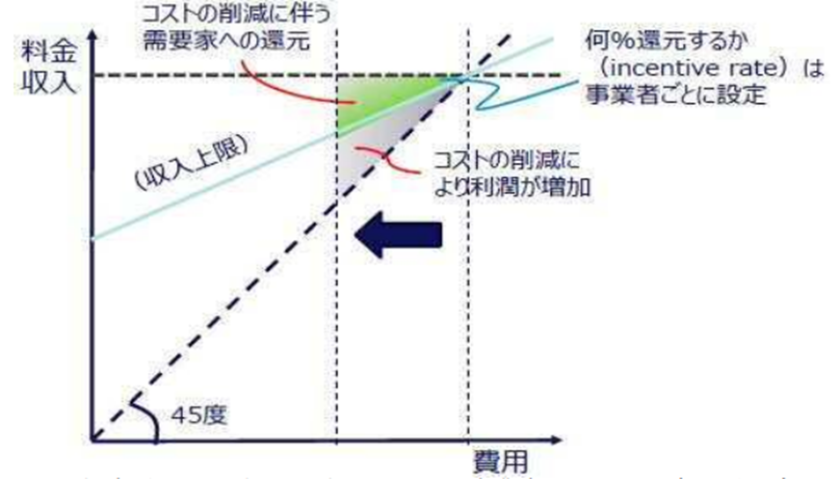

なお、イギリスではコスト効率化による利益を消費者にも還元するために、Efficiency Incentive Rate と呼ばれる制度が組み込まれています[*6], (図14)。

図14: イギリスにおけるEfficiency Incentive Rate の概要

図14: イギリスにおけるEfficiency Incentive Rate の概要

出典: エネルギア地域経済レポート「経済学からみた電力システム改革の課題8」

https://www.energia.co.jp/eneso/kankoubutsu/keirepo/pdf/MR1612-1.pdf, p.4

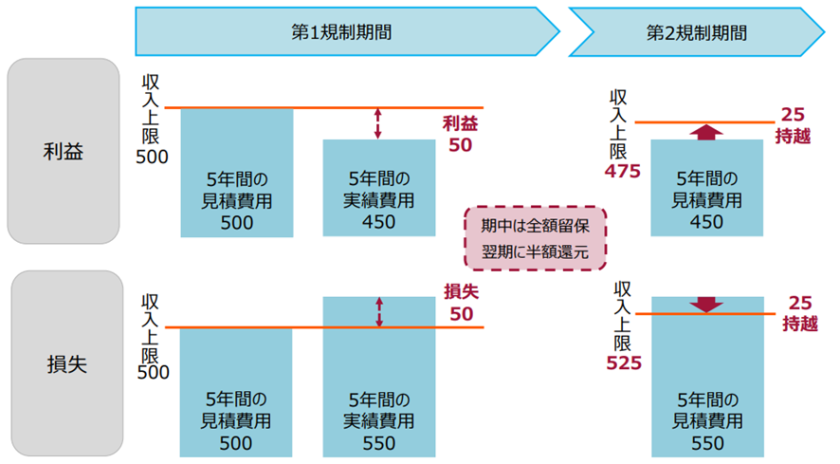

日本でも、収入上限と実績費用の差額(利益)をどの程度消費者に還元させるかは現在検討段階ですが、例えば、利益の半額を消費者に還元した場合、利益が発生した場合には、来期の収入上限は半額分下がります。そのため、消費者は安い価格で電気を受け取ることができるようになります[*9], (図15)。

図15: 利益の半額を消費者に還元するケース

図15: 利益の半額を消費者に還元するケース

出典: 経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ 詳細参考資料」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124b.pdf, p.315

一方で、実績費用が収入上限を上回った場合、損失分として来期の収入上限が上昇してしまいます。

そのため、制度導入後に事業者が実際にどれほどコスト効率化を図ることができるかが重要です。また、コスト効率化と必要な投資を適切に行っているかを国がしっかりと監視できる体制を構築することが、レベニューキャップ制度の円滑な実施のカギとなるでしょう。

参照・引用を見る

*1

環境ビジネス「託送料金」

https://www.kankyo-business.jp/dictionary/011146.php

*2

資源エネルギー庁「電力自由化で料金設定はどうなったの?」

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/fee/stracture/liberalization.html

*3

資源エネルギー庁「料金設定の仕組みとは?」

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/fee/stracture/pricing/

*4

資源エネルギー庁「託送料金について」

https://warp.da.ndl.go.jp/info:ndljp/pid/11445532/www.enecho.meti.go.jp/category/electricity_and_gas/electric/pdf/takuso.pdf

*5

経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ」

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/system_kouchiku/013/013_11.pdf, p.349

*6

エネルギア地域経済レポート「経済学からみた電力システム改革の課題8」

https://www.energia.co.jp/eneso/kankoubutsu/keirepo/pdf/MR1612-1.pdf, p.2, p.3, p.4

*7

経済産業省「託送料金制度(レベニューキャップ制度)の検討状況について」

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/system_kouchiku/011/011_04.pdf, p.4, p.5, p.6

*8

経済産業省 電力・ガス取引監視等委員会「料金制度専門会合 中間取りまとめ」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124a.pdf, p.5

*9

経済産業省「託送料金制度(レベニューキャップ制度) 中間とりまとめ 詳細参考資料」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/report_20211124b.pdf, p.19, p.22, p.25, p.26, p.29, p.34, p.121, p.234, p.235, p.239,p.306, p.314, p.315

*10

一般財団法人 電力中央研究所「欧米の送配電料金規制におけるインセンティブ規制について」

https://www.cao.go.jp/consumer/history/04/kabusoshiki/kokyoryokin/doc/004_160629_shiryou1_1.pdf, p.5, p.10

*11

経済産業省「収入の見通しに関するこれまでの検証内容について」

https://www.emsc.meti.go.jp/activity/emsc_electricity/pdf/0027_05_00.pdf, p.16