排出ガス性能及び燃費性能に優れた自動車に対して、それらの性能に応じて、自動車重量税が免税・軽減されるエコカー減税。環境対応車の普及・促進を目的とした本制度は、2021年4月に税額の軽減率が見直されるなど、定期的な改正が行われています[*1, *2]。

最近では、2023年3月に税制が改正されたことに伴い、エコカー減税の内容も見直されました。段階的に燃費基準が変更になるため、新車新規登録時期や燃費基準を考慮して新車を検討することが求められます[*3]。

それでは、具体的にどのように制度が改正されたのでしょうか。また、新車検討時に、どのような点に注意すればよいのでしょうか。詳しくご説明します。

自動車重量税とは

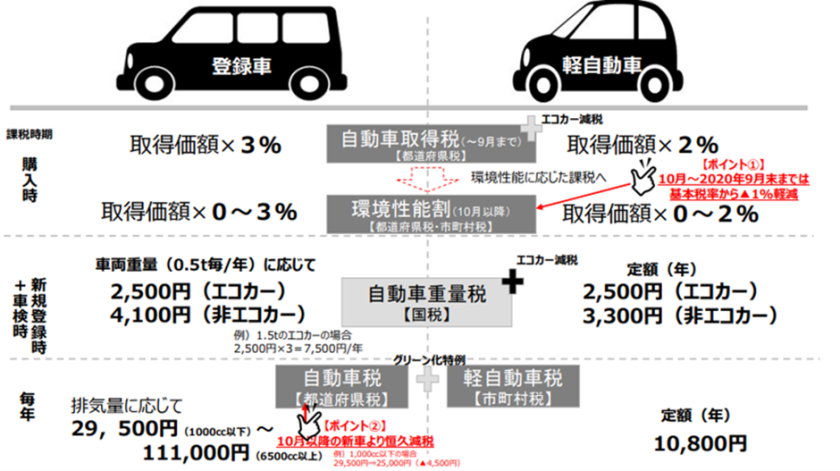

自動車は、購入時や車検時など様々な場面で税金が課されます。例えば、自動車の燃費に応じて購入時にかかる環境性能割や、排気量に応じて毎年かかる自動車税・軽自動車税などがあります[*4], (図1)。

図1: 自動車にかかる税の種類

図1: 自動車にかかる税の種類

出典: 経済産業省「クルマの税、10月から大きく変わります!」

https://www.meti.go.jp/policy/mono_info_service/mono/automobile/tax/pdf/2019FY_vehicle_tax_reform.pdf, p.5

また、新規登録時と車検時には、自動車重量税が課されます。自動車重量税とは、車検などの際に自動車の重量等に応じて課税される税金のことです[*5]。

具体的には、普通自動車の場合、エコカーであれば車両重量0.5tごとに年2,500円、非エコカーであれば年4,100円が課税されます[*4]。

エコカー減税改正の背景

2009年4月に始まったエコカー減税は、冒頭で紹介したように、2021年4月の軽減率の見直しや適用期間の2年間延長など、これまでも改正が行われてきました[*1, *2]。

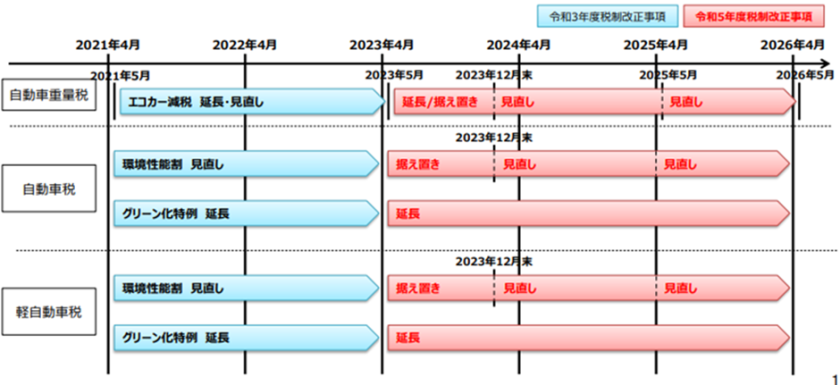

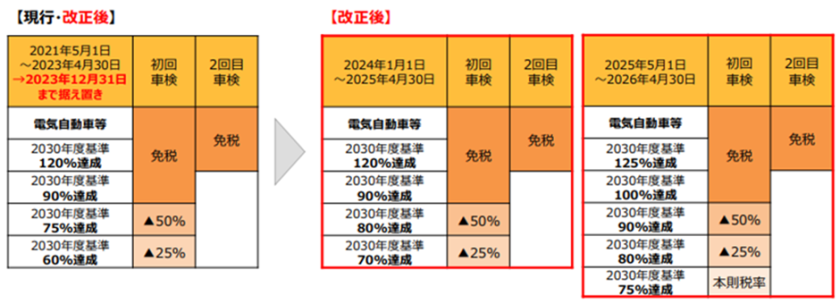

さらに、昨今の厳しい物価高に直面する消費者の負担増を踏まえては、2023年5月以降の車体課税(エコカー減税を含む)の特例等の延長・見直しも発表されています[*3], (図2)。

図2: 車体課税改正の全体像

図2: 車体課税改正の全体像

出典: 経済産業省 自動車課「令和5年度税制改正(車体課税の見直し及び延長)」

https://www.meti.go.jp/policy/mono_info_service/mono/automobile/tax/pdf/R5FY_tax.pdf, p.1

最新のエコカー減税改正のポイント

2023年5月1日から2023年12月31日までの取り扱い内容

今回の税制見直しでは、現行制度を2023年末まで据え置くとしています。まず、電気自動車等(電気自動車や燃料電気自動車、天然ガス自動車、プラグインハイブリッド自動車)については、初回及び2回目車検時における自動車重量税がこれまで同様免除となっています[*3]。

また、クリーンディーゼル車(ハイブリッド車を含む)についても、2023年末までは現行制度が維持され、要件に該当すれば免税となります[*6], (図3)。

図3:クリーンディーゼル車にかかるエコカー減税フローチャート(2023年5月1日~2023年12月31日)

図3:クリーンディーゼル車にかかるエコカー減税フローチャート(2023年5月1日~2023年12月31日)

出典: 国土交通省「令和5年度税制改正の大綱(抜粋)」

https://www.mlit.go.jp/jidosha/content/001580526.pdf, p.17

具体的には、令和2年度燃費基準を達成すれば、初回登録時の自動車重量税が免除されます。さらに、令和12年度燃費基準を120%達成している車両は、2回目車検時における自動車重量税も免除になります。

なお、燃費基準とは、国土交通省が「省エネルギー法」に基づいて設定した、メーカーに求める自動車の燃費性能に対する目標値のことです[*7]。

ガソリン車・LPG車(ハイブリッド車を含む)についても同様に、2023年末までは現行制度が適用されます。

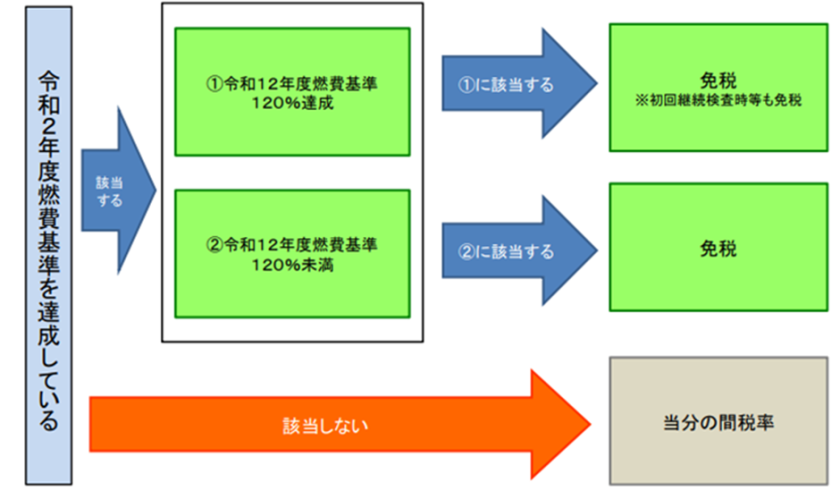

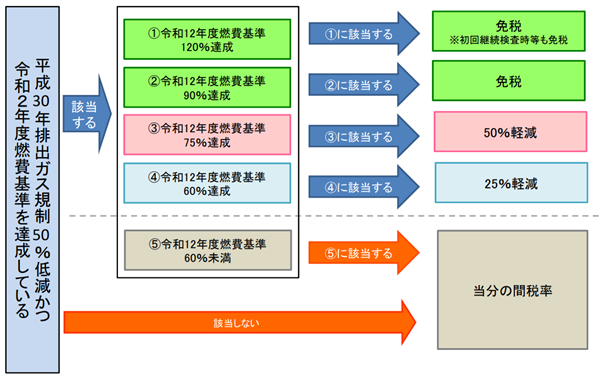

具体的には、平成30年排出ガス規制50%低減かつ令和2年度燃費基準を達成している自動車のうち、令和12年度の燃費基準を60%以上達成している場合には免税になります[*6], (図4)。

図4: ガソリン車・LPG車にかかるエコカー減税フローチャート(2023年5月1日~2023年12月31日)

図4: ガソリン車・LPG車にかかるエコカー減税フローチャート(2023年5月1日~2023年12月31日)

出典: 国土交通省「令和5年度税制改正の大綱(抜粋)」

https://www.mlit.go.jp/jidosha/content/001580526.pdf, p.16

ガソリン車・LPG車については、燃費基準の達成率によって免税額が異なります。例えば、燃費基準120%以上を達成している車両については、初回登録時・2回目車検時の自動車重量税が免除となる一方で、120%未満90%以上の場合は初回登録時のみ免除されます。

また、90%未満の場合でも、燃費基準75%以上を達成している場合には50%免税、60%以上を達成している場合には25%免税と、燃費性能によって軽減率が異なっています。

2024年1月1日から2025年4月30日までの取り扱い内容

現行制度終了後の2024年1月1日以降も、電気自動車等については初回登録時・2回目車検時の免税について変更はありません[*3], (図5)。

図5: 改正後のエコカー減税全体像

図5: 改正後のエコカー減税全体像

出典: 経済産業省 自動車課「令和5年度税制改正(車体課税の見直し及び延長)」

https://www.meti.go.jp/policy/mono_info_service/mono/automobile/tax/pdf/R5FY_tax.pdf, p.2

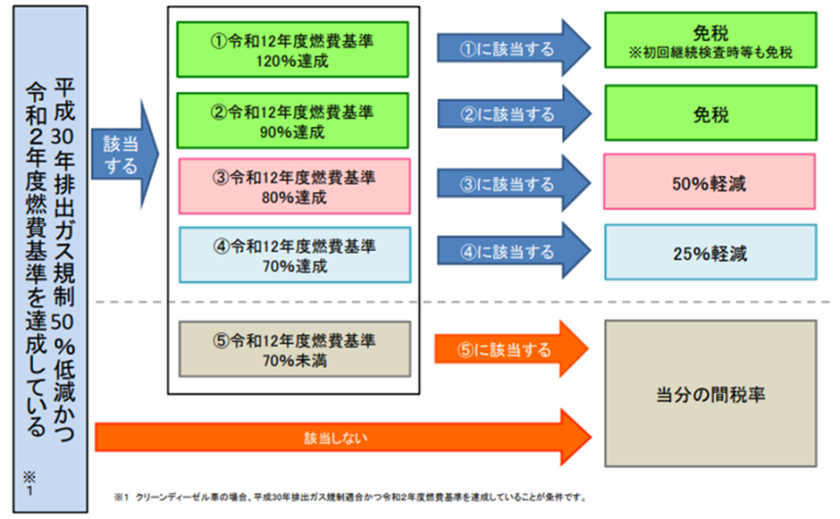

しかしながら、ガソリン車・LPG車・クリーンディーゼル車(ハイブリッド車を含む)については、現行制度と減税率等が変更になります。令和12年度燃費基準90%、120%を達成している車両については、現行制度から変更ありません。しかしながら、50%の自動車重量税軽減を受けるためには、車両の燃費基準が80%以上である必要があります[*6], (図6)。

図6: ガソリン車・LPG車・クリーンディーゼル車にかかるエコカー減税フローチャート(2024年1月1日~2025年4月30日)

図6: ガソリン車・LPG車・クリーンディーゼル車にかかるエコカー減税フローチャート(2024年1月1日~2025年4月30日)

出典: 国土交通省「令和5年度税制改正の大綱(抜粋)」

https://www.mlit.go.jp/jidosha/content/001580526.pdf, p.18

また、自動車重量税の25%軽減を受ける際も、現行制度では燃費基準60%を達成した車両であれば対象でしたが、改正後は燃費基準70%と、基準が高くなっています。

このように、改正後は軽減を受けられる車両の燃費基準が上がるという点に注意が必要です。また、クリーンディーゼル車は現行制度において、令和2年度燃費基準を達成していれば自動車重量税が免除されていました。しかしながら、改正後はガソリン車と同様に、燃費基準によって税額の軽減率が変わるという点に注意が必要と言えるでしょう。

2025年5月1日から2026年4月30日までの取り扱い内容

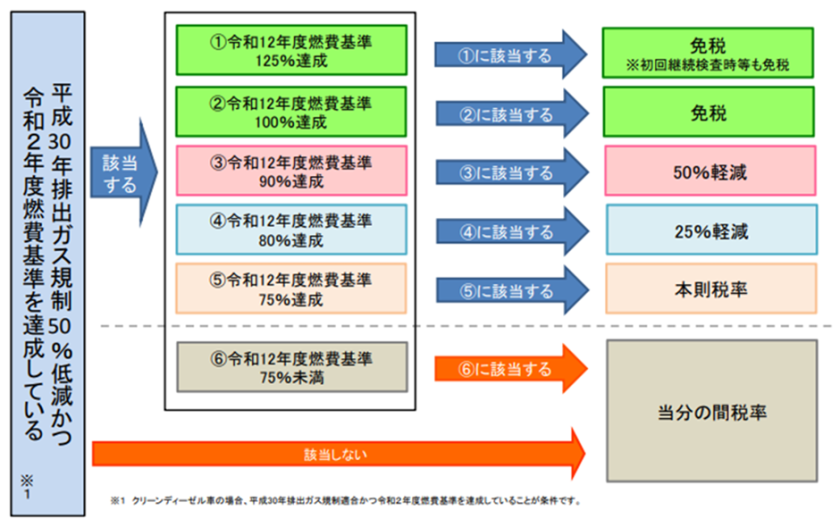

改正後、段階的に税率が変化する点にも注意が必要です。2025年5月1日以降も電気自動車等の免税については変更ありませんが、ガソリン車・LPG車・クリーンディーゼル車(ハイブリッド車を含む)の燃費基準が変更になります[*6], (図7)。

図7: ガソリン車・LPG車・クリーンディーゼル車にかかるエコカー減税フローチャート(2025年5月1日~2026年4月30日)

図7: ガソリン車・LPG車・クリーンディーゼル車にかかるエコカー減税フローチャート(2025年5月1日~2026年4月30日)

出典: 国土交通省「令和5年度税制改正の大綱(抜粋)」

https://www.mlit.go.jp/jidosha/content/001580526.pdf, p.19

具体的には、初回登録時・2回目車検時が免税となる基準が、令和12年度燃費基準120%から125%になります。また、初回登録時の免税・軽減を受けるための燃費基準も見直されています。例えば、免税を受けるためには、燃費基準100%以上を達成している車両を購入する必要があります。

さらに、燃費基準75%未満の車両は「当分の間税率」(本則税率に上乗せされた税率で、非エコカーの登録車で車両重量0.5tごとに4,100円)が適用されます。一方で、75%以上の車両は本則税率(車両重量0.5tごとに2,500円)の課税のみとなる点も大きな変更の一つです[*3]。

エコカー減税適用期間と車両の燃費基準を念頭に置いて新車を検討しよう

2023年度の税制改正以降、同じ仕様の車両でも新車新規登録の期間によって減税率等が変わるため、新車を検討する際には注意が必要です。また、クリーンディーゼル車は減税を受ける条件がエンジン車等と同じになるなど、現行制度終了後は留意する必要があります。

新車新規登録期間と車両の燃費基準等に注意して検討することが、賢い新車購入につながると言えるでしょう。

参照・引用を見る

*1

国土交通省「自動車関係税制について (エコカー減税、グリーン化特例 等)」

https://www.mlit.go.jp/jidosha/jidosha_fr1_000028.html

*2

一般社団法人 日本自動車工業会「環境対応車に対する軽減」

https://www.jama.or.jp/operation/tax/green/index.html

*3

経済産業省 自動車課「令和5年度税制改正(車体課税の見直し及び延長)」

https://www.meti.go.jp/policy/mono_info_service/mono/automobile/tax/pdf/R5FY_tax.pdf, p.1, p.2

*4

経済産業省「クルマの税、10月から大きく変わります!」

https://www.meti.go.jp/policy/mono_info_service/mono/automobile/tax/pdf/2019FY_vehicle_tax_reform.pdf, p.3, p.5

*5

国税庁「No.7192 自動車重量税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7192.htm

*6

国土交通省「令和5年度税制改正の大綱(抜粋)」

https://www.mlit.go.jp/jidosha/content/001580526.pdf, p.16, p.17, p.18, p.19

*7

北海道ガス株式会社「省エネ法に基づく自動車の燃費基準とは?税金と燃費基準の関係」

https://tagtag.hokkaido-gas.co.jp/portal/ecolife/car/2404