2025年2月18日に「第7次エネルギー基本計画」が閣議決定されました。

「エネルギー基本計画」とは、エネルギー需給に関する政策について、中長期的な基本方針を示したもので、日本のエネルギーに関するすべての政策の土台となるものです[*1]。

注目される「2040年度エネルギー需給見通し」では、再生可能エネルギーを初めて最大電源に位置付け、エネルギー自給率を3~4割程度にするという目標を掲げています。

再生可能エネルギーを推進する理由と、その推進方法はどのようなものでしょうか。

「第7次エネルギー基本計画」の骨子を概観したうえで、今回は再生可能エネルギーにフォーカス。その基本方針をわかりやすく解説します。

「第7次エネルギー基本計画」の概要

エネルギー基本計画は、エネルギー政策の基本的な方向性を示すために「エネルギー政策基本法」に基づいて政府が策定します[*2]。

「第7次エネルギー基本計画」(以下、「第7次基本計画」)は、2021年10月に策定した「第6次エネルギー基本計画」以降のエネルギー情勢の変化を踏まえ、2024年5月から総合資源エネルギー調査会で検討を開始しました。その後、同年12月17日に原案を提示し、パブリックコメントをふまえて、2025年2月18日に閣議決定されました。

まず、その骨子をみていきましょう。

新たなエネルギー基本計画の骨子

「第7次基本計画」の「はじめに」には、日本のエネルギーに関する現状と課題や、今後の方向性などが書かれています[*3]。

日本は資源に乏しく、エネルギーの大部分を海外からの輸入に依存しており、エネルギー安全保障上の脆弱性を抱えています。エネルギー安全保障とは、社会経済活動に必要な電気などのエネルギーを、妥当な価格で安定的に確保・供給することです[*4]。東日本大震災以降、化石燃料への依存が再び高まり、ロシアのウクライナ侵攻など国際情勢の不安定化により、エネルギー価格の高騰や供給不安が顕著になっています[*3]。

こうした状況にあって、エネルギー安定供給の確保は、国民生活と経済活動の基盤であり、最優先課題の一つです。「第7次基本計画」では、日本を取りまく国際的な動向を踏まえ、国内の技術や英知を結集し、エネルギー安全保障に重点を置いた政策を再構築するとしています。

また、将来の経済成長を牽引することが期待されるデジタル分野や素材産業などは、安定した脱炭素エネルギー供給を必要としています。世界の主要国は脱炭素に向けた投資を加速させており、国際競争力を維持するため、日本も国際的に遜色のない価格で安定した脱炭素エネルギー供給を実現する必要があります。

「第7次基本計画」では、S+3Eの原則の下、エネルギー安定供給、経済成長、脱炭素の同時実現を目指し、化石燃料への過度な依存から脱却し、脱炭素電源の拡大と最大限の活用を推進することがまとめられています。また、GX(グリーントランスフォーメーション)を推進するために、エネルギー政策と経済政策を一体的に捉えて脱炭素エネルギーの確保に向けた事業環境整備を進めていくという方向性も示されています。

「S+3Eの原則」とは、日本のエネルギー政策の基本となる概念で、「安全性(Safety)を大前提に、エネルギーの安定供給(Energy Security)を第一として、経済効率性の向上(Economic Efficiency)と環境への適合(Environment)を図る」というものです。

以上のような基本計画は、日本のエネルギー政策の将来像を示し、エネルギー安定供給を確かなものとするための重要な指針となります。

章立て

「第7次基本計画」は、以下のような章立てになっています[*3]。

Ⅰ. はじめに

Ⅱ. 東京電力福島第一原子力発電所事故後の歩み

1. 総論

2. 福島復興への取組状況

3. 今後の福島復興への取組

Ⅲ. 第6次エネルギー基本計画以降の状況変化

1. 総論

2. ロシアによるウクライナ侵略等による経済安全保障上の要請の高まり

3. DXやGXなどの進展に伴う電力需要増加の可能性

4. 気候変動の野心維持と現実的かつ多様な対応

5. エネルギー政策と産業政策の一体化

Ⅳ. エネルギー政策の基本的視点(S+3E)

1. 総論

2. 安全性の確保(Safety)

3. エネルギー安定供給(Energy Security)

4. 経済効率性(Economic Efficiency)

5. 環境適合性(Environment)

V. 2040年に向けた政策の方向性

1. 総論

2. 需要側の省エネルギー・非化石転換

3. 脱炭素電源の拡大と系統整備

4. 次世代エネルギーの確保/供給体制

5. 化石資源の確保/供給体制

6. CO2回収・有効利用・貯留

7. 重要鉱物の確保

8. エネルギーシステム改革

9. 国際協力と国際協調

Ⅵ. カーボンニュートラル実現に向けたイノベーション

1. 総論

2. 各論

Ⅶ. 国民各層とのコミュニケーション

1. 総論

2. エネルギーに関する国民各層の理解促進

3. 政策立案プロセスの透明化と双方向的なコミュニケーションの充実

この章立てのうち、再生可能エネルギーについては、「V. 2040年に向けた政策の方向性」の「3. 脱炭素電源の拡大と系統整備」に基本方針が示されています。

再生可能エネルギーの主力電源化

「第7次基本計画」では、電源構成における基本的な考え方として、エネルギー安定供給と脱炭素を両立する観点から、再生可能エネルギーを主力電源として最大限導入することが初めて「エネルギー需給見通し」という形で示されました[*3, *5, *6]。

「2040年度エネルギー需給の見通し」

2040年度のエネルギー需給の状況は、2050年カーボンニュートラルの途上にあり、革新技術の進展の動向によって大きく左右される可能性があります。そのため、現時点で2040年度におけるエネルギー需給を正確に見通すことは非常に困難です[*5]。

しかし、このような不確実な状況にあっても、国民負担を最大限抑制し、エネルギー安定供給と脱炭素の両立を実現するためには、利用可能な方策を幅広く活用していくことが必要です。

こうした観点から、2040年度のエネルギー需給に関する分析は、複数シナリオを設定して実施され、その見通しは幅のある数値で示されています。

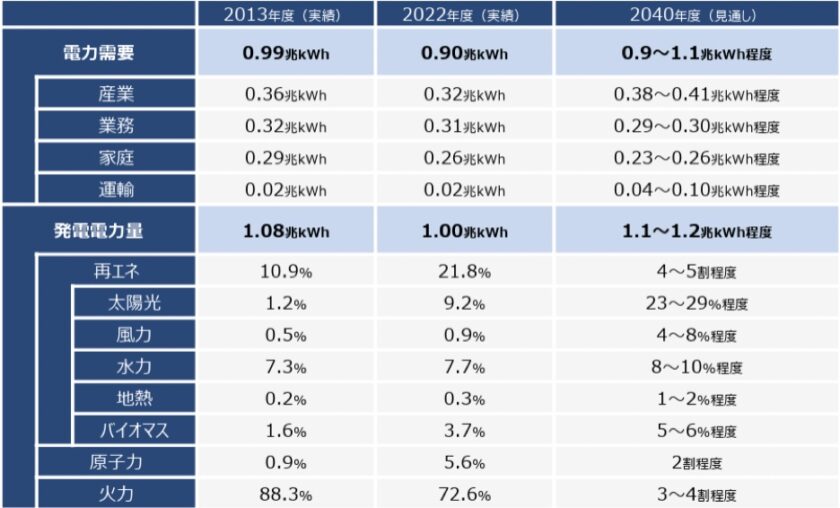

2040年度における電力需要と電源構成

下の表1は、2040年における電力需要と電源構成をまとめたものです[*7]。

表1: 2040年度における電力需要と電源構成

出典: 資源エネルギー庁「2040年度におけるエネルギー需給の見通し(関連資料)」(2025年2月18日)

https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_03.pdf, p.29

電源構成は、再生可能エネルギーが4~5割程度、火力が3~4割程度、原子力が2割程度となっています。

ちなみに、2023年度のエネルギー自給率は15.2%で、東日本大震災以降で最高でしたが、「2040年度エネルギー需給見通し」が実現した場合、2040年度のエネルギー自給率は3~4割程度になることが予測されています[*3, *7]。

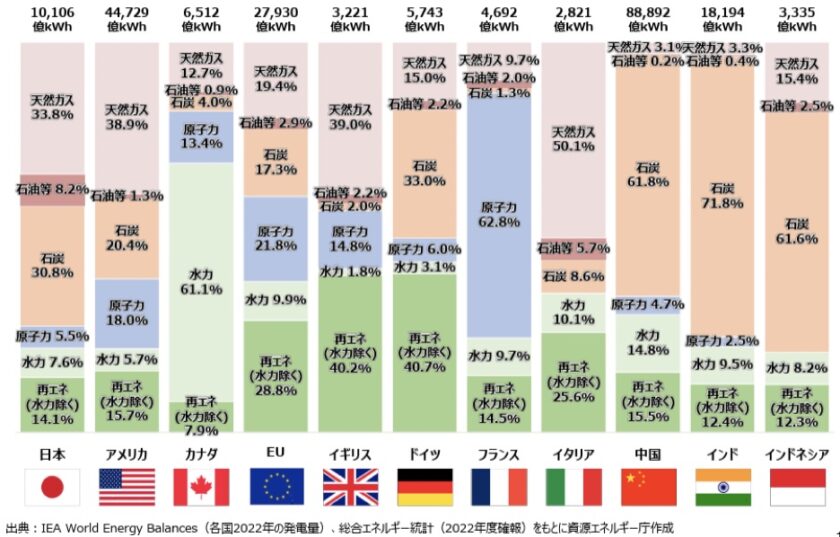

世界各国の電源構成と今後のエネルギー政策

ここで、2022年における各国の電源構成をみてみましょう[*8], (図1)。

図1: 各国の電源構成(2022年)

出典: 資源エネルギー庁「エネルギーを巡る状況について」(2024年5月)

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/055/055_004.pdf, p.12

再生可能エネルギーの割合が高いのは、ドイツとイギリスです。一方、インドと中国、インドネシアは石炭の割合が非常に高くなっています。

米国とヨーロッパのエネルギー政策はどのようなものでしょうか。

まず、米国は、トランプ大統領が就任当日の2025年1月20日に署名した大統領令によって、パリ条約からの即時離脱通知を行うことが決定しました[*9]。また、同大統領令には、気候変動枠組み条約に基づく他の条約や合意からも離脱することが含まれ、国際協定よりも米国内の利益を優先し、政策を再編するとしています[*9]。さらに、2024年には約110億ドルを拠出していた途上国への支援資金を停止することも盛り込まれていることから、今後、途上国のCO2排出削減が滞るおそれがあります。

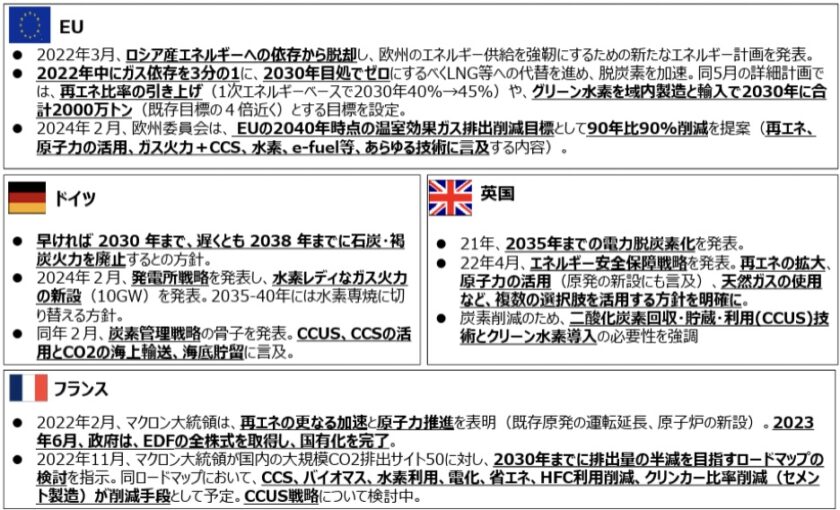

次に、ヨーロッパにおけるエネルギー・環境政策は下の表2のとおりです[*8]。

表2: ヨーロッパにおけるエネルギー・環境政策

出典: 資源エネルギー庁「エネルギーを巡る状況について」(2024年5月)

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/055/055_004.pdf, p.26

EUは2022年に発表した新たなエネルギー計画で、再生可能エネルギーを2030年に45%にするという目標を掲げており、日本の目標値と同レベルの割合を10年早く達成することを目指しています。

統合コストの最小化を目指して

ここからは、再生可能エネルギーの主力電源化にあたり、「第7次基本計画」で示されている方針の一部をみていきます。

再生可能エネルギーの電力市場への統合にあたっては、社会全体での統合コストの最小化が重要です[*3]。

統合コストとは

自然によって発電量が変動する再生可能エネルギー電源を大量に導入する場合には、不足分や余剰分を調整する「調整電源」を使って、需要と供給のバランスをとる必要があります[*10]。再生可能エネルギーが不足した場合、火力発電がその不足分を補うために利用されますが、火力発電自体の発電効率は、変動に合わせた起動・停止コストで低くなります。

また、逆に電気が余った場合には、揚水発電(ダムの水を使った発電)に水をくみあげることで電気を消費し、くみあげた水を電力不足の際の発電に使うといった活用がおこなわれますが、その際にも蓄電ロスが発生します。

このように、「電源を電力システムに受け入れるコスト」を「統合コスト」と呼びます。

再生可能エネルギー発電事業者に求められること

「第7次基本計画」では、「統合コスト」を最小化するために、FIP制度の活用を通じて、再生可能エネルギー発電事業者が自ら電力市場の需給状況に応じた行動、たとえば蓄電池による供給シフトなどを行うよう促しています[*3]。

再生可能エネルギーをめぐっては、2012年に「FIT(固定価格買い取り)制度」が導入されました[*11]。FIT制度は、再生可能エネルギーの導入拡大を目的に、再生可能エネルギーの設備から発電された電気をあらかじめ決められた価格で買い取るよう、電力会社に義務づけた制度です。こうした支援の下、再生可能エネルギーは急速に拡大しました。

しかし、FIT制度には課題がありました。

その1つが、電気使用者のニーズや競争によって価格が決まる電力市場からは切り離された制度であることから、いつ発電しても同じ金額で買い取ってもらえるため、発電事業者は電気の需要と供給のバランスを意識する必要がないということです。

こうした課題の解決を目指して、2022年に「FIP制度」がスタートしました。

FIP制度はFIT制度のように固定価格で買い取るのではなく、再生可能エネルギーの発電事業者が卸市場などで売電したとき、その売電価格に対して一定のプレミアム(補助額)を上乗せすることで再生可能エネルギー導入を促進する制度です。FIP制度では、発電事業者は、発電する再生可能エネルギー電気の見込みである「計画値」をつくり、実際の「実績値」と一致させること(バランシング)が求められます。

発電事業者は、プレミアムをもらうことによって再生可能エネルギーに投資するインセンティブが確保されます。また、電力の需要と供給のバランスに応じて変動する市場価格を意識しながら発電します。さらに蓄電池の活用などによって、市場価格が高いときに売電する工夫をすることで、より収益を拡大できるというメリットがあるのです。

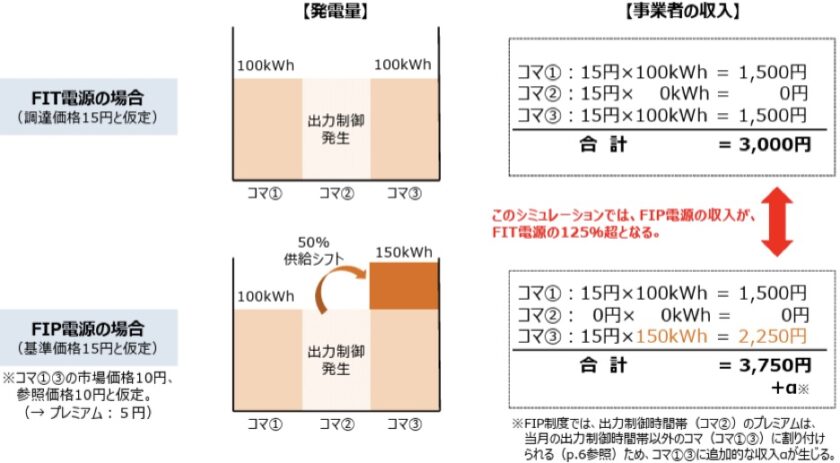

FIP電源は、電力市場価格が低くなる日中に発電した電気を蓄電池などに溜めた上で、電力市場価格が高くなる夕方以降などの時間帯に売電することが可能です[*12]。したがって、FIP電源は、出力制御指令対象となった時間帯の電気を蓄電池を活用して供給シフトさせることによって、kWhベースでの再生可能エネルギーの発電量を増加させることが期待できます。

また、その際、発電事業者は、FIT電源と比べて追加的な収入を得ることが見込まれます[*13], (図2) 。

図2: FIP電源による供給シフト

出典: 資源エネルギー庁「再生可能エネルギーの導入に関する諸論点」(2024年8月7日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/066_03_00.pdf, p.21

2024年3月末時点のFIP認定量は、新規認定・移行認定を合わせて、約1,761MW・1,199件となり、2023年10月時点の認定量から、容量は1.8倍、件数は4.4倍までに増加しています。

再生可能エネルギーの地域活用の重要性と消費モデルの推進

「第7次基本計画」では、再生可能エネルギーの地産地消は、災害時のエネルギーの安定供給の確保や地域活性化の観点から重要であると指摘されています[*3]。

また、統合コストの抑制のためにも、発電に近接した工場や家庭などで再生可能エネルギー電気を消費するモデル(自家消費)や、需要地内では消費し切れない再生可能エネルギー電気を地域内で消費するモデル(エリア内活用)などを推進するとしています。

自家消費

太陽発電に関しては、大規模な森林の伐採や土地の改変を伴う開発について、地域の人々の理解を得るのが難しい場合があるという問題がありました。しかし、工場の屋根は、比較的地域共生がしやすい形で太陽光発電を導入することが可能であり、太陽光発電の導入拡大に当たっての重要なポテンシャルをもっています[*14]。

発電した電気は、工場で活用することが考えられますが、必ずしも太陽光発電の供給量を吸収できるだけの需要がない場合もあります。そのため、「工場等モデル」では、可能な限り自家消費を最大化しつつ、それでも余った電力は、エリア内での活用を図ることが重要です。

「家庭モデル」は「工場等モデル」と同様、屋根置き太陽光の促進とともに、DR(ディマンドリスポンス)実施による需要の最適化の両方を同時に進めていく必要があると指摘されています。DRとは、需要家側エネルギーリソースの保有者もしくは第三者が、そのエネルギーリソースの需要を減らしたり増やしたりして、電力需要パターンを変化させることを指します[*15]。

エリア内活用

電力系統(発電した電気を利用者に届けるまでの一連の電力システム)には、電気を流すことのできる「容量」が決まっており、系統の空き容量が限られているため、現在の日本の系統は、再生可能エネルギーのポテンシャルに対応できているとはいえません[*16]。

再生可能エネルギーの発電所が増えるにつれて、発電しても系統につないで送電することがなかなかできない「系統制約」の問題が顕在化してきました。

一方、再生可能エネルギー電気をエリア内で活用すれば、エリア単位で需要と供給のバランスがとりやすくなることから、地域間連系線などに関する系統制約を緩和する効果が見込まれます[*14]。エリア内活用は、様々な規模や形態での取り組みが見られますが、地域ごとの再生可能エネルギーの導入状況や需要などをふまえながら、必要に応じて自治体など地域のプレーヤーとも連携しつつ、地域特性に沿った形で推進することが重要です。

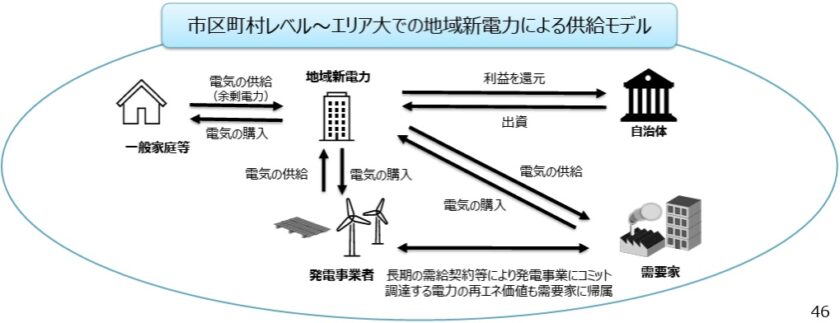

たとえば、「地域新電力による供給モデル」は、災害時のレジリエンス強化といった観点からも、重要な取り組みです。

「地域新電力」とは、エネルギーの地産地消を目的として、自治体や地域のプレーヤーが共同出資して設立した小売電気事業者で、 地域内の再生可能エネルギーを調達し、その地域内の需要家に供給することで、エリア内消費を推進します(図3)。

図3: 地域新電力による供給モデル

出典: 資源エネルギー庁「再エネ大量導入時代における分散型エネルギーシステムのあり方」(2024年9月30日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/069_02_00.pdf, p.46

このモデルは、地域密着型で、地域の参画者の意向を反映させやすく、得られた利益を生活支援サービスや公共事業などによって地域に還元することで、地域経済循環を促すといった特徴があります。

おわりに

第7次エネルギー基本計画では、2050年のカーボンニュートラル実現に向け、再生可能エネルギーの主力電源化を掲げています。

経済成長と環境保護の両立を目指す計画において、再生可能エネルギーの果たす役割は重要であり、その導入拡大を支える蓄電池などの技術開発も急務です。

再生可能エネルギーをめぐる状況には、今後さらに注目していく必要があるでしょう。

参照・引用を見る

※参考URLはすべて執筆時の情報です

*1

資源エネルギー庁「新しくなった『エネルギー基本計画』、2050年に向けたエネルギー政策とは?」(2018年7月3日)

https://www.enecho.meti.go.jp/about/special/johoteikyo/energykihonkeikaku.html

*2

資源エネルギー庁「第7次エネルギー基本計画が閣議決定されました」(2025年2月)

https://www.meti.go.jp/press/2024/02/20250218001/20250218001.html

*3

資源エネルギー庁「エネルギー基本計画」(2025年2月)

https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_01.pdf, p.1, p.2, p.3, p.4, p.5, p.14, p.15, p.24, p.28, p.29

*4

新電力ネット「エネルギー安全保障の高まりの中で、再エネ、蓄電池、VPPはどうなっていくのか」

https://pps-net.org/column/103383

*5

資源エネルギー庁「2040年度におけるエネルギー需給の見通し(関連資料)」(2025年2月18日)

https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_03.pdf, p.4, p.29

*6

経済産業省「再エネ主力電源化アクションプラン(案)」(2024年11月28日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/071_02_00.pdf, p.2

*7

経済産業省「令和5年度(2023年度)エネルギー需給実績を取りまとめました(速報)」(2024年11月22日)

https://www.meti.go.jp/press/2024/11/20241122001/20241122001.html

*8

資源エネルギー庁「エネルギーを巡る状況について」(2024年5月)

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/055/055_004.pdf, p.12, p.26

*9

朝日新聞SDGs ACTION!「トランプ大統領のパリ協定再離脱、市民や企業はどう受け止めたか NY発・古市裕子のサステナ最前線【3】」(2025年2月3日)

https://www.asahi.com/sdgs/article/15609211

*10

資源エネルギー庁「電気をつくるには、どんなコストがかかる?」(2021年12月28日)

https://www.enecho.meti.go.jp/about/special/johoteikyo/denki_cost.html

*11

資源エネルギー庁「再エネを日本の主力エネルギーに!『FIP制度』が2022年4月スタート」(2021年8月3日)

https://www.enecho.meti.go.jp/about/special/johoteikyo/fip.html

*12

資源エネルギー庁「再生可能エネルギーの長期安定的な大量導入と事業継続に向けて」(2024年3月27日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/061_02_00.pdf, p.47

*13

資源エネルギー庁「再生可能エネルギーの導入に関する諸論点」(2024年8月7日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/066_03_00.pdf, p.21, p.23

*14

資源エネルギー庁「再エネ大量導入時代における分散型エネルギーシステムのあり方」(2024年9月30日)

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/069_02_00.pdf, p.5, p.16, p.26, p.46

*15

資源エネルギー庁「VPP・DRとは」

https://www.enecho.meti.go.jp/category/saving_and_new/advanced_systems/vpp_dr/about.html

*16

資源エネルギー庁「もっと知りたい!エネルギー基本計画⑤ 再生可能エネルギー(5)再エネの導入拡大を実現する『系統制約』克服の取り組み」(2022年4月28日)

https://www.enecho.meti.go.jp/about/special/johoteikyo/energykihonkeikaku2021_kaisetu05.html