はじめに

系統用蓄電池は、電気を溜めて必要なときに出すことで、電力系統を安定させる設備です。発電所のように思われがちですが、燃料を燃やして電気を作るのではなく、電気の出し入れで需給のズレを調整します。こうした設備を発電所のように運用する拠点を、系統用蓄電所と呼びます。

再生可能エネルギーが増えるほど、時間帯や天気で発電量が大きく変わり、電気が余る日と足りない日が出やすくなります。そこで系統用蓄電池が、余った電気を受け止めたり、足りない時間に補ったりして、系統の安定と市場取引の両方に関わる存在になっています。

系統用蓄電池・系統用蓄電所が増える背景

系統制約と出力制御

電力系統には、送電線や変電所が運べる電気の量に上限があります。これが系統制約です。太陽光や風力がよく発電する日に、地域の需要や送電の余力より発電が多いと、電気があふれてしまいます。そこで行われるのが出力制御で、発電側の出力を下げて需給を合わせます。

出力制御は発電量が減るためデメリットだけが語られがちですが、海外の専門会合で示された知見として、出力制御は必ずしも悪いものではない点が挙げられています。例えば風力発電は、出力制御によってあえて発電を抑えておくことで、必要に応じて発電量を増やす余力(上方予備力)を確保できます。これにより、発電量を失っても系統サービスを担えると説明されています。また、出力制御は蓄電池より前に位置づけられる低コストの柔軟性手段で、社会的便益の観点から戦略的な活用が推奨される場合があることも示されています(参照*1)。

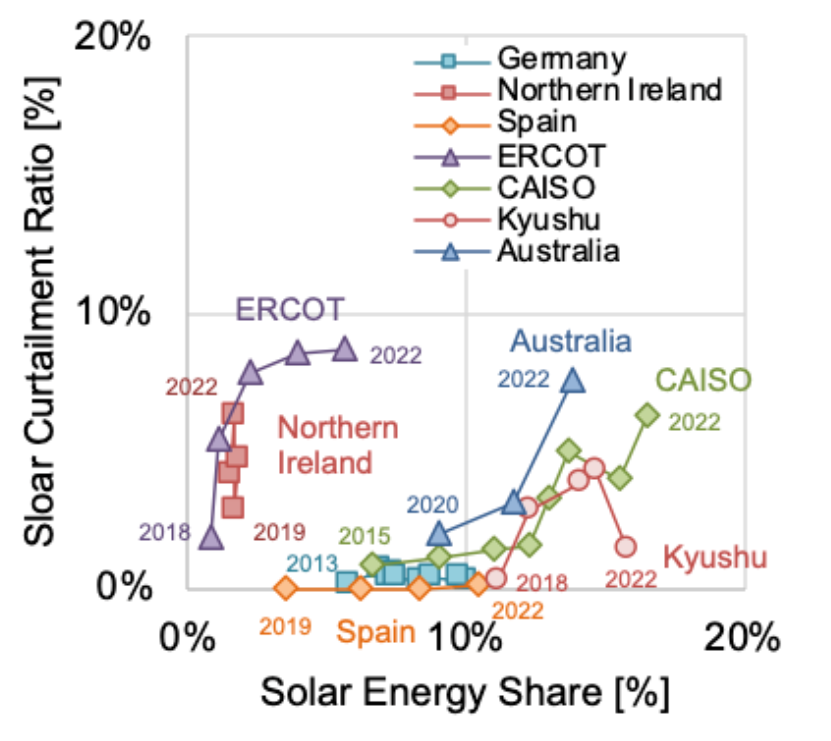

一方で、出力制御の深刻度には地域差があります。九州エリアの抑制率が高い一方で、他エリアは比較的低いこと、累積抑制率では運転を開始した時期(運開年)が早いほど低い傾向があることをデータで示しています。特定期間の数字だけで判断せず、年次の抑制率や累積抑制率で評価する重要性も指摘されています(参照*1)。

図1 世界の主な国・エリアの太陽光発電のC-Eマップ (出力抑制率–電力量シェアマップ)

出典:京都大学大学院経済学研究科 再生可能エネルギー経済学講座(2023)

「No.402 日本の出力抑制の議論は時代遅れ」

https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0402.html

表1 系統ワーキンググループによる出力抑制長期見通し

出典:京都大学大学院経済学研究科 再生可能エネルギー経済学講座(2023)

「No.402 日本の出力抑制の議論は時代遅れ」

https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/column0402.html

こうした状況で系統用蓄電所が増える理由は、出力制御を減らすことだけではありません。送電線の容量がいっぱいで電気を送れない(系統制約がある)場所ほど、余る電気をいったん受け止めて別の時間に出す価値が生まれます。さらに、出力制御と蓄電池を組み合わせることで、同じ設備でも「必要なときに動かせる余地」を作りやすくなります。

市場取引と制度変更

系統用蓄電所が増えるもう1つの背景は、市場で収益を得る道が整ってきたことです。矢野経済研究所は、日本の蓄電所ビジネスが2023年頃から商用運転を開始し、2024年4月の需給調整市場の全面開場で環境が整ったと整理しています。また、蓄電池を活用した電力取引が2024年度に本格化し、同年度の市場規模を約450億円と推計しています(参照*2)。

同研究所のレポートでは、再生可能エネルギー導入の拡大に連動して、蓄電所が「調整力」として需要が拡大すると説明しています。現状は取引価格の高い需給調整市場での運用に比重が置かれる点も示しており、どの市場でどう動かすかが事業の前提になります(参照*2)。

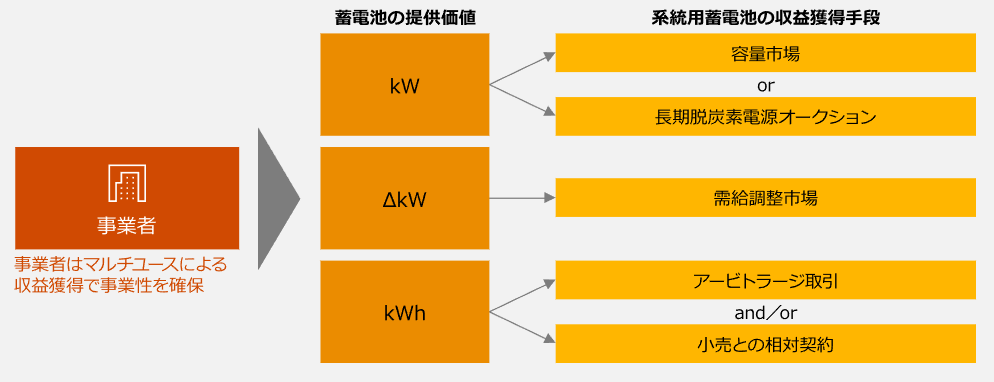

またPwCは、系統用蓄電所が増加している背景として、市場環境と制度が整備され、収益を得る道筋が明確になってきた点を挙げています。制度変更による投資促進という観点では、政府による補助金制度の導入や、長期脱炭素電源オークションといった新たな制度の導入により、系統用蓄電池事業への関心が高まっていると指摘。市場取引による収益多様化という観点では、事業者は、電力系統に提供する電力の価値(kW、ΔkW、kWh)を最大化するため、多岐にわたる電力市場に参加し、収益機会を確保する必要があること、そして収益の最大化には、バッテリーの充電・放電のタイミング、量、価格を最適化するための高度なITシステムと専門的な取引ノウハウが不可欠だと指摘しています(参照*3)。

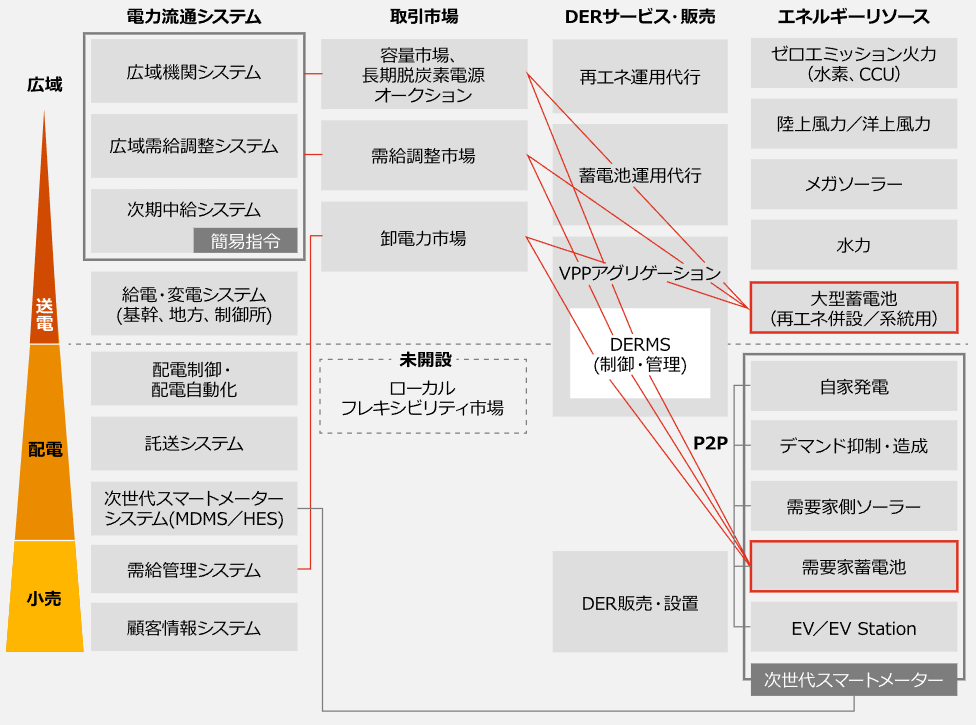

図2 電力市場・電力システムにおける定置用蓄電池の構成例

出典:PwC Japanエネルギートランスフォーメーション ニュースレター(2023)

「【定置用蓄電池ビジネスへの挑戦】―新たな取引市場を活用して、蓄電池事業者はどのようにマネタイズするか―」

https://www.pwc.com/jp/ja/knowledge/newsletters/electricity/20230930.html

図3 系統用蓄電池の収益獲得イメージ

出典:PwC Japanエネルギートランスフォーメーション ニュースレター(2023)

「【定置用蓄電池ビジネスへの挑戦】―新たな取引市場を活用して、蓄電池事業者はどのようにマネタイズするか―」

https://www.pwc.com/jp/ja/knowledge/newsletters/electricity/20230930.html

制度面では、デマンドレスポンス(需要側の使い方を調整して電力需給を整える考え方)やVPP(仮想発電所)の活用も議論されています。新エネルギー財団(NEF)は、余剰電力買取・DR・VPP機能の活用や、蓄電池は補助金等の支援を受けて普及促進を図る方向性を提言しています(参照*4)。

つまり、系統用蓄電所は「系統の困りごと」を解決する装置であると同時に、「市場で価値が買われるサービス」を提供する事業になってきました。

電力系統の安定化に系統用蓄電所はどう貢献するか

需給バランス調整と価格変動の吸収

電力系統の基本は、使う電気と作る電気を同時に一致させることです。ところが太陽光や風力は、天気で発電が急に増減します。系統用蓄電所は、電気が余る時間に充電し、足りない時間に放電することで、需給のズレを小さくします。これにより、発電の急な変化をそのまま系統にぶつけずにすみます。

大規模導入の例として、米国カリフォルニア州は蓄電池容量が16,942MWに達したと公表しています。過去6か月で約1,200MW増加し、2019年以降で蓄電容量が2,100%急増したことも示しています。さらに、この総量は2045年までに必要と推計される蓄電容量の約1/3に相当すると説明しています(参照*5)。

またAmerican Clean Power Associationは、Central U.S.で4GW規模の蓄電池導入が、ピーク時需要への対応だけでなく、米国の消費者に対して70億ドル超のエネルギーコスト節約を生み、信頼性を大きく向上させる可能性があると紹介しています。

これはAurora Energy Researchの調査結果で、北中米を横断する中部のSPP(Southwest Power Pool)では今後10年間でピーク負荷の成長率が最大となる見込みで、風力導入拡大が主要因と整理しています。さらに同記事では、2035年までの夕方のエネルギー価格の急騰を80%超削減できる可能性や、接続キューに入ったプロジェクトの約58%が撤回された実績にも触れています(参照*6)。

需給のズレが小さくなると、電気が余る時間の極端な安値や、足りない時間の急な高値が起きにくくなります。系統用蓄電所は、こうした価格の振れを抑える動きもできるため、系統の安定と電気代の見通しやすさがつながりやすくなります。

周波数・電圧維持とグリッド形成

電力系統の安定には、電気の量だけでなく、周波数や電圧を一定に保つことも欠かせません。系統用蓄電所は、短時間で充放電を切り替えられるため、急な変動に素早く反応しやすい特徴があります。さらに、蓄電池の制御を担うインバータ(直流の電気を交流に変える装置)の運用が要になります。RMIは、信頼性の確保には最新のインバータソフトウェアの適正運用がポイントだと説明しています(参照*7)。

また、系統が弱い場所や、発電機が少ない状況では、系統の基準となる波を作る力が必要になります。これに関わる考え方がグリッド形成で、蓄電所側が系統の波を作る役割を持てるタイプがあります。

大規模事例として、中国・内モンゴルのオルドス・グーシャンリャンで300MW/1,200MWhの独立系エネルギー蓄電所が正式に運用開始したと紹介されています。リチウム鉄リン酸(LFP)電池とバナジウムフローバッテリー(VFB)を組み合わせたハイブリッド構成で、ミリ秒レベルの仮想慣性と減衰を提供すると説明しています(参照*8)。

このように系統用蓄電所は、電気の過不足をならすだけでなく、系統の品質を保つ働きも担えます。

系統用蓄電所ビジネスの収益機会と市場の関係

卸電力市場とアービトラージ

系統用蓄電所の資金源の1つが、安い時間に買って溜め、高い時間に売る方法です。ユーラスエナジーは、系統用蓄電池のビジネスモデルを「充放電する電力を電力市場で売買して利益を得ること」と説明し、市場を卸電力市場、需給調整市場、容量市場の3つに分けています(参照*9)。

卸電力市場では、日本卸電力取引所(JEPX)が運営する市場で、低価格帯で購入して充電し、需要が高い時間帯に放電して利益を得る裁定取引(アービトラージ)が一般的だと説明しています。この運用には、予測や運用技術、高効率な制御システムが求められる点も示しています(参照*9)。

矢野経済研究所も、系統用蓄電池はJEPXでのアービトラージのほか、容量市場・需給調整市場を活用して収益を獲得すると整理しています。また、再生可能エネルギー併設型蓄電池は余剰電力活用が中心だが、現在はJEPXからの調達も可能になっていると説明しています(参照*2)。

卸電力市場での収益は、価格差がどれだけ出るかに左右されます。価格差が小さい日は利益が出にくくなるため、需給調整市場など別の収益源と組み合わせて設計する発想が現実的です。

需給調整市場とΔkW価値

需給調整市場は、電気の量を合わせるための「調整力」を取引する市場です。ユーラスエナジーは、需給を合わせるための調整力を取引し、2024年に全商品の取り扱いが開始。運用面では、短時間の応動が求められ、遠隔自動制御で運用される点も示しています(参照*9)。

矢野経済研究所は、2024年4月の需給調整市場の全面開場で環境が整い、現状は取引価格の高い需給調整市場での運用に比重が置かれると説明しています(参照*2)。この文脈でよく出てくるのがΔkW(デルタキロワット)で、必要なときに出力を上げ下げできる能力の価値を指します。

一方で矢野経済研究所は、蓄電所の本来価値は余剰再生可能エネルギーの有効活用であり、アービトラージや再生可能エネルギー併設型蓄電池の拡大を見据え、単に「瞬時の出力調整能力(ΔkW)」ばかりを重視するのではなく、電気を貯めておける量(kWh)など、別の価値もバランスよく評価されるような仕組みが必要だと整理しています。さらに「24/7カーボンフリー電力」への応用など、蓄電所ビジネスは高度化・多様化の可能性があると述べています(参照*2)。

容量市場と長期収益の位置づけ

容量市場は、将来の電力供給力を確保するための市場で、必要な供給力をあらかじめ確保する考え方に基づきます。ユーラスエナジーは、系統用蓄電池の取引市場として卸電力市場、需給調整市場、容量市場の3つを挙げ、それぞれ取引の性質が異なると説明しています(参照*9)。また同記事では、容量市場は2020年に開設されたと記載されています(参照*9)。

矢野経済研究所も、系統用蓄電池はJEPXでのアービトラージのほか、容量市場・需給調整市場を活用して収益を獲得すると予測しています(参照*2)。これに沿うと、容量市場は短期の値動きに依存しにくい収益源として組み込みやすく、卸電力市場や需給調整市場の変動をならす役割を持ちます。

導入・運用の実務論点(コスト、開発、リスク)

コスト構造と技術選定

系統用蓄電所のコストは、大きく設備費と運用費に分かれます。設備費には電池そのものだけでなく、電力を変換・制御する機器や、建屋、消防設備なども含まれます。運用費には、保守や部品交換、運用のための人員・監視体制などが関わります。ここを押さえると、単に電池価格だけで安い高いを判断しにくいことが見えてきます。

技術選定では、用途に合う電池の特徴を理解することが出発点です。ユーラスエナジーはリチウムイオン電池について、高いエネルギー密度、充放電速度、長寿命が特徴である一方、高価格で安全対策が必要というデメリットがあると説明しています。また、電気自動車の使用済み電池を活用する事例がある点も挙げています(参照*9)。

長時間ためる用途では、別の選択肢も検討対象になります。MIT Energy Initiativeは、太陽光や風力などの間欠的な電力が主導する未来の系統網に備える長時間蓄電の設計指針として、流動電池の技術経済モデルを提案しています。初期資本コストだけでなく運用コストも考慮し、設備の総コストを寿命全体で割り引いて比較可能な「蓄電システムの実質的な導入・運用コスト(均等化蓄電原価)」を算出する枠組みを示しています。現状はバナジウムを用いる系が主流ですが、サプライチェーンの制約や価格変動の影響を受けやすい点にも触れています(参照*10)。

コストを考えるときは、どの市場で何を提供して稼ぐのかとセットで見る必要があります。短時間の調整を行う場合は、指令に対して素早く反応できるか(応答性)が重要になりますが、長時間にわたり電力を供給する場合は、どれだけ多くの電気を貯められるか(容量)や、日々の運用コストの安さが重要になります。

系統連系手続きと安全対応

開発の実務で大きな論点になるのが、系統連系手続きです。矢野経済研究所は、系統連系手続きの長期化が開発期間やコストに影響すると整理しています。また、需給調整市場についても、新規参入の増加や上限価格引き下げによる収益性低下が懸念材料だと述べています(参照*2)。事業計画では、工事だけでなく手続きの時間も織り込む必要があります。

安全対応も避けて通れません。米国EPAは、BESS(蓄電池エネルギー貯蔵システム)が電力系統を安定化させる一方で、火災が地域社会の懸念になっていると説明しています。初動対応の課題として、リチウムイオン電池火災の消火の難しさ、放出物の健康影響、焼失した電池の清掃・処分を挙げ、自治体は設置検討の際に安全専門家へ相談し、安全基準の遵守を確認すべきだとしています(参照*11)。

具体例としてEPAは、2025年1月16日にモントレー郡のMoss LandingサイトでBESS火災が発生し、約1,200人の住民が24時間避難したと記載しています。企業と北カウンティ消防署の共同作業により、火災は1棟の中に封じ込められ、被害を最小限に食い止めることができたと説明しています。火災の間と後に空気質のモニタリングとサンプリングが行われ、一般住民の健康リスクは認められなかったとも示しています(参照*11)。

こうした手続きと安全の論点は、設備の性能だけでは解けません。市場での収益設計と並行して、連系の見通し、保守運用の体制、緊急時の対応計画までを一体で整理しておくと、社内説明や意思決定が進めやすくなります。

おわりに

系統用蓄電池と系統用蓄電所が増える背景には、系統制約や出力制御といった物理的な制約に加え、卸電力市場、需給調整市場、容量市場という収益機会が多層的に確立されたことがあります。日本では、矢野経済研究所が2023年頃の商用運転開始や、2024年4月の需給調整市場全面開場を節目としています(参照*2)。

電力系統の安定化への貢献は、需給のズレをならすことに加え、周波数・電圧の維持やグリッド形成のような役割にも広がっています。再生可能エネルギー導入を進める企業にとっては、系統用蓄電池を「電気をためる箱」としてだけでなく、系統の安定とコストの見通しやすさに効く“市場で働く資産”として捉えることが可能でしょう。

参照・引用を見る

(*1) 京都大学大学院 経済学研究科 再生可能エネルギー経済学講座 – 京都大学大学院 経済学研究科 再生可能エネルギー経済学講座

(*2) 市場調査とマーケティングの矢野経済研究所 – 2025年版 蓄電所ビジネスの動向と展望

(*3) PwC – 【定置用蓄電池ビジネスへの挑戦】―新たな取引市場を活用して、蓄電池事業者はどのようにマネタイズするか―

(*4) 令和6年度提言 概要

(*5) California’s Battery Storage Fleet Continues Record Growth, Strengthening Grid Reliability

(*6) REPORT: Across the Great Plains, Battery Storage is Key to Power Grid Reliability and Affordability

(*7) Clean Energy 101: How Batteries Can Support Grid Reliability

(*9) 株式会社ユーラスエナジーホールディングス – 系統用蓄電池が注目される理由とは?仕組みや取引市場を解説

(*10) Flow batteries for grid-scale energy storage

(*11) Battery Energy Storage Systems: Main Considerations for Safe Installation and Incident Response