日本政府において「2050年カーボンニュートラル実現」が表明されたことを受けて、近年、再生可能エネルギー導入の動きが活発化しています[*1]。

その推進に向けては、後述するような「新電力」と呼ばれる事業者による取り組みを積極的に支援することが不可欠です。

しかしながら、LNG等の燃料価格上昇を背景に撤退等が相次ぐなど、現在、新電力は厳しい状況に置かれています。

新電力を取り巻く状況はどのようなものなのでしょうか。2024年1月に公正取引委員会が発表した実態調査報告書に基づき、現状と課題を詳しくご説明します。

新電力とは

電力取引の流れ

「新電力」とは、2000年の電力小売分野の部分自由化後に、同分野に新規参入した事業者を指します[*2]。

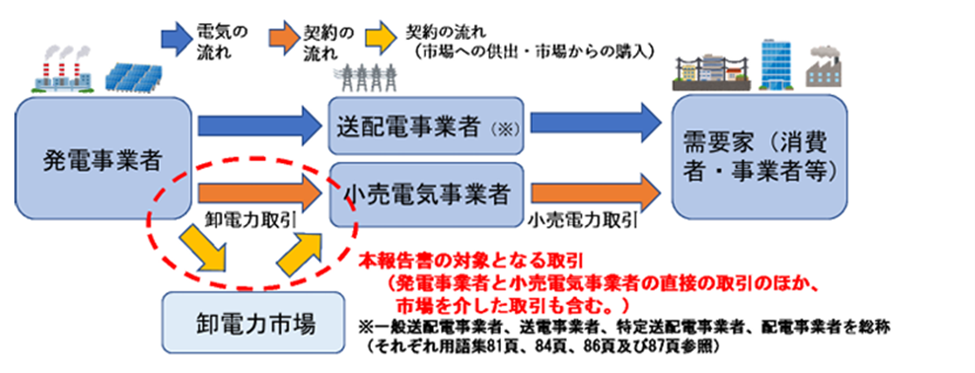

日本国内において、電力取引の流れは、電気そのものの流れ(送配電事業)と契約の流れ(卸売・小売事業)に分かれています[*2], (図1)。

図1: 電力取引の流れ

図1: 電力取引の流れ

出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117houkokusyo.pdf, p.3

各取引段階における事業者については、電気事業法で定義されています。このうち、発電事業を営むことについて電気事業法上の届け出をした者を発電事業者と言います。また、一般の需要に応じて電気を供給する事業を行うことについて電気事業法上の登録を受けた事業者のことを、小売電気事業者といいます。

電力の小売自由化の歴史

電力の小売自由化とは、需要家がライフスタイルや価値観等に合わせ、電気の売り手やサービスを自由に選べるようになることです[*3]。

以前は各地域の電力会社が電気を供給し、その料金は法律で定められた方法により決定されていましたが、2000年3月以降、小売自由化が段階的に行われてきました[*3], (図2)。

図2: 電力の小売自由化の歴史

図2: 電力の小売自由化の歴史

出典: 資源エネルギー庁「電力の小売全面自由化って何?」

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/electricity_liberalization/what/

2000年3月にスタートした小売自由化ではまず、「特別高圧」区分である大規模工場やデパート、オフィスビルが、電力会社を自由に選ぶことができるようになりました。

この自由化以降に新規参入した事業者を、先述したように「新電力」と言います[*2]。

その後、2004年4月と2005年4月に「高圧」区分の中小規模工場や中小ビル、2016年4月には「低圧」区分の家庭や商店へと、小売自由化の対象が徐々に拡大していきました[*3]。

旧一電(旧一般電気事業者)とは

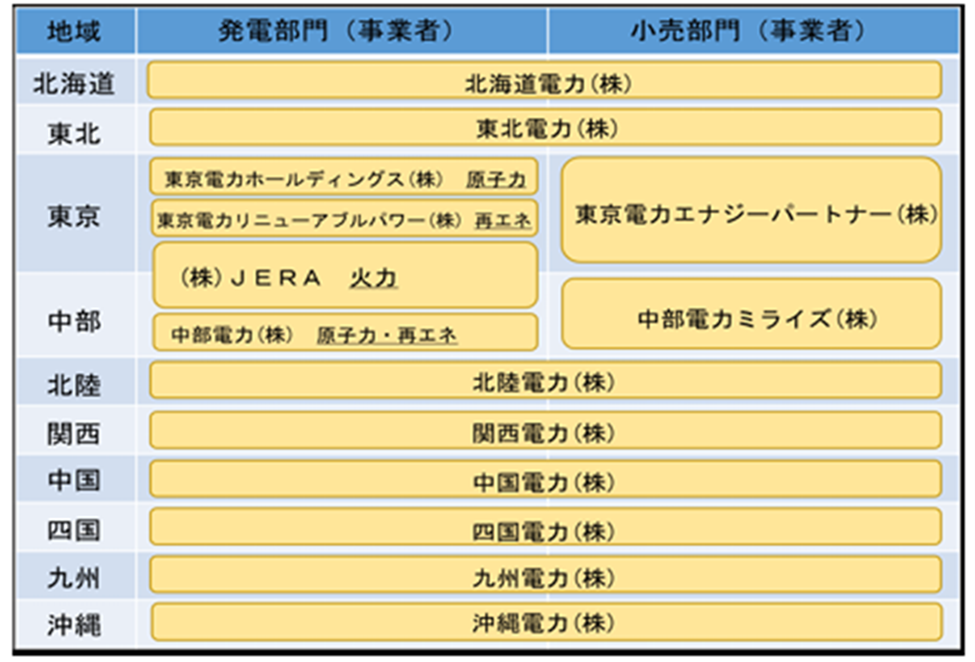

新電力の参入前から許可を受けて事業を行っていた電気事業者を、旧一電(旧一般電気事業者)と言います[*2]。

北海道電力や東北電力など地域ごとに存在しており、発電事業と小売電気事業の両方を行っている事業者と、いずれか一方の事業のみを行っている事業者が存在しています[*2]. (表1)。

表1: 各地域における旧一電の体制 出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117houkokusyo.pdf, p.11

なお、小売電気事業への参入に当たっては、自社電源の保有は要件ではありません。そのため、発電事業も併せて営む新電力もいますが、自社電源を保有せず旧一電等から電力の供給を受ける新電力も存在しています。

小売分野の現状

小売電気事業者の登録数の推移

2016年の小売全面自由化以降、小売電気事業者は年々増加しています。2016年4月時点の登録数は291社でしたが、2023年10月時点で731社となり、約7年間で約2.5倍に増加しました[*2], (図3)。

図3: 小売電気事業者の登録数の推移

図3: 小売電気事業者の登録数の推移

出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117houkokusyo.pdf, p.24

一方、2021年度から2022年度にかけて、事業廃止、法人解散等の件数が増加しています。

その背景として、コロナ禍からの経済再開によるエネルギー需給のひっ迫や、ウクライナ情勢の深刻化によるLNG等の燃料価格高騰などが挙げられます。

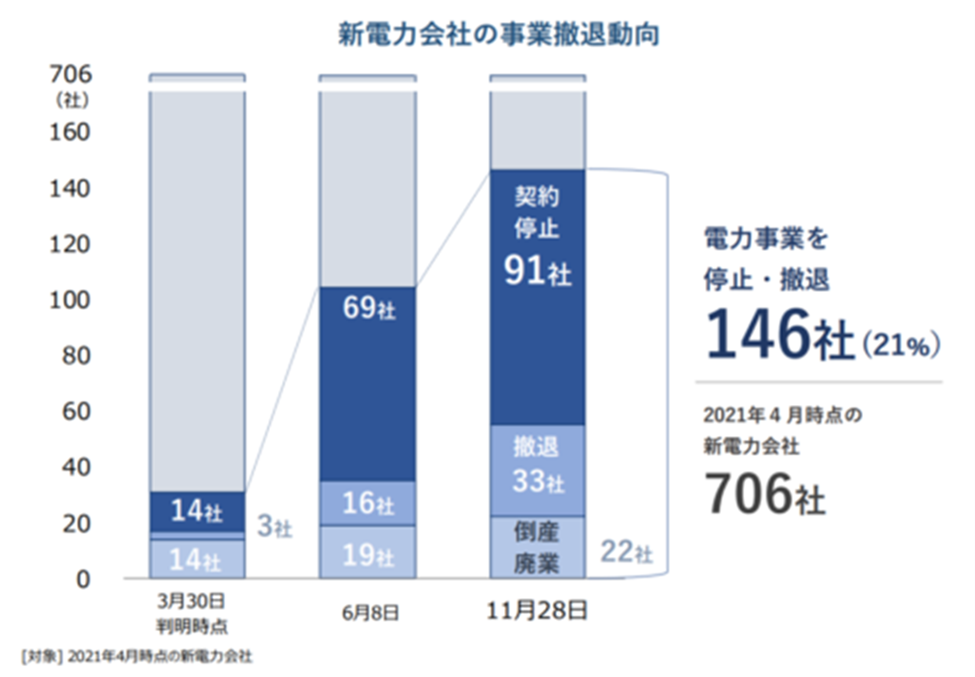

電力業界が大きな打撃を受けた結果[*4]、2021年4月までに登録のあった新電力706社のうち、2021年11月28日時点で146社(約21%)が倒産や廃業、電力事業の契約停止や撤退などに至りました[*4], (図4)。

図4: 新電力会社の事業撤退動向

図4: 新電力会社の事業撤退動向

出典: 一般社団法人エネルギー情報センター「電力業界の最新動向について、2022年は新電力の約2割が事業撤退等に」

https://pps-net.org/column/108826

また、2022年12月1日には、東北電力と東京ガスが共同出資したシナジアパワーが破産手続きの開始決定を受けました。さらに、日本電灯電力販売も12月に破産手続き開始決定を受けるなど、近年、新電力は厳しい状況に置かれていると言えるでしょう。

新電力のシェア推移

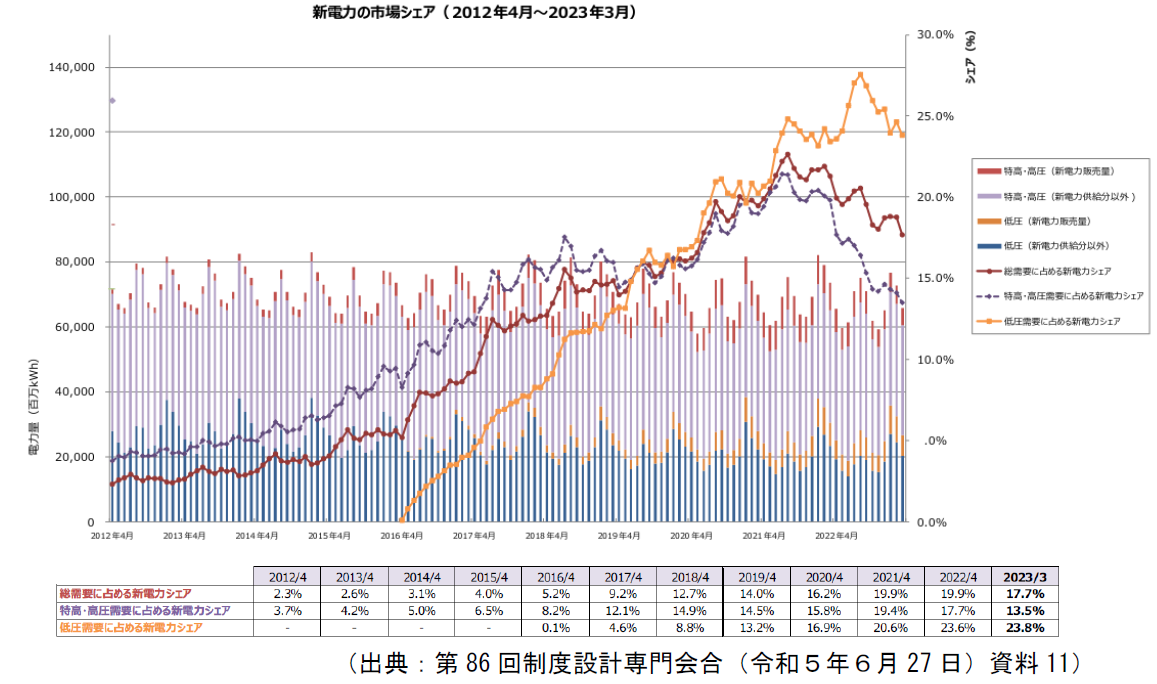

2023年3月時点において、総需要(販売電力量ベース)に占める新電力のシェアは17.7%。このうち、特別高圧・高圧需要に占める新電力のシェアは 13.5%、低圧需要に占める新電力のシェアは23.8%となっています[*2], (図5)。

図5: 新電力のシェアの推移(全国)出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

図5: 新電力のシェアの推移(全国)出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117houkokusyo.pdf, p.25

小売全面自由化以降、新電力のシェアは年々増加してきました。しかしながら、近年は減少傾向にあり、特別高圧・高圧部門は2021年夏期、低圧部門は2022年夏期をピークに減少しています。

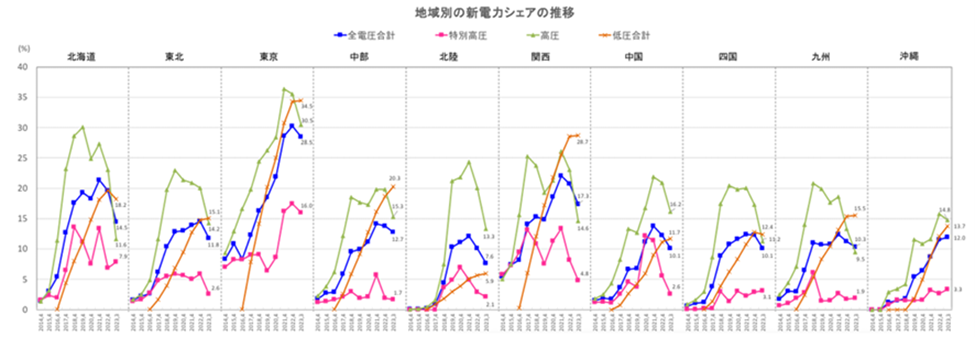

地域別に見ると、2023年3月時点において、新電力のシェアが最も高い地域は東京エリアで、そのシェアは全電圧合計で28.5%となっています[*2], (図6)。

図6: 新電力のシェアの推移(地域別)

図6: 新電力のシェアの推移(地域別)

出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117houkokusyo.pdf, p.26

一方で、シェアが最も低い地域は北陸エリアで、全電圧合計で7.6%であり、地域によって新電力の普及にバラつきがあります。

新電力の普及に向けた課題

デジタル社会あるいは脱炭素社会において電気は重要な基盤であり、需要家がそれぞれのニーズに合うサービスを選択できることが不可欠です。また、多様な選択肢が確保されることで、競争環境が整備され、電力価格の低下にもつながります[*2]。

しかし先述したように、総需要に占める新電力のシェアは2023年3月時点で17.7%に留まっています。

そのため、新電力のさらなる推進に向けては、後述するような課題を解決する必要があります。

新電力の電源アクセス機会の確保

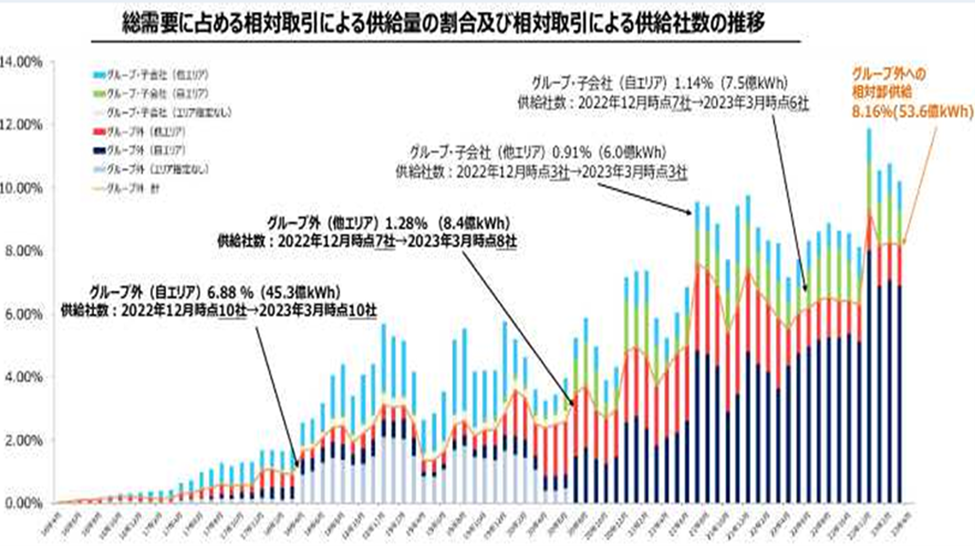

電力市場における競争環境の整備に向けては、発電分野で高いシェアを占める旧一電の既存電源へ新電力がアクセスできるような機会の確保が求められています[*1]。

2023年5月現在、発電分野において、旧一電のシェアは発電設備容量及び発電電力量でいずれも約7割を占めています。新電力の総需要量に占める旧一電からの相対取引による調達量は約5割を占めているため、旧一電への電源アクセス機会の確保が競争環境整備の重要な要素と言えます。

相対取引(契約)とは、発電事業者と小売電気事業者があらかじめ一定の期間の購入量、価格その他の条件を定めた契約を締結することです[*2]。

現状、国内においては安定した供給が見込まれる石炭火力や大型水力、地熱等のベースロード電源のほとんどを旧一電等が保有しているとされています。新電力がベースロード電源由来の電気を需要家に供給するためには、旧一電と相対取引を行う必要があります。

しかしながら、旧一電からグループ外への相対取引による卸売量の割合は8.2%に留まります[*1], (図7)。

図7: 旧一電による卸売の状況(令和5年3月時点)

図7: 旧一電による卸売の状況(令和5年3月時点)

出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~(概要)」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117gaiyou.pdf, p.2

したがって、旧一電発電事業者の卸売対象量のほとんどが旧一電小売電気事業者に卸売されています。

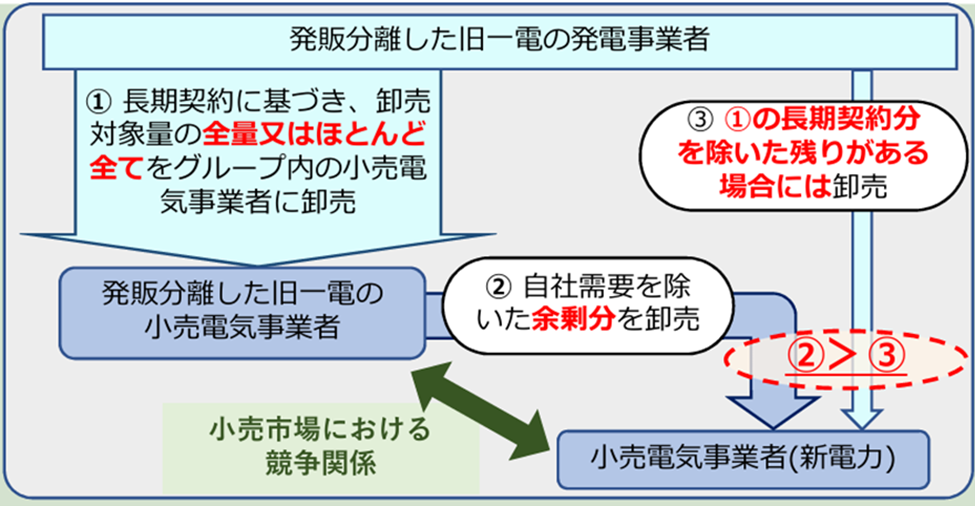

新電力へ卸売される電力の内訳としては、旧一電小売電気事業者から卸売される電力(旧一電グループ内の需要を除く余剰分)が、旧一電発電事業者から直接卸売される電力を上回っている状態です[*1], (図8)。

図8: 旧一電による卸売の状況(令和5年3月時点)

図8: 旧一電による卸売の状況(令和5年3月時点)

出典: 公正取引委員会「電力分野における実態調査報告書~卸分野について~(概要)」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117gaiyou.pdf, p.4

小売市場において新電力は競争上不利な状況に置かれています。そのため、新電力が発電事業者から直接電力供給を受けられるようにすることが望ましいのです。

旧一電発電事業者と新電力小売事業者間の契約条件の是正

発電設備の大部分を保有している旧一電から電力供給を受ける新電力が、旧一電の小売電気事業者と比較して不利にならないよう、電取委(電力・ガス取引監視等委員会)はこれまで様々な取り組みを実施してきました[*2]。

例えば、電取委は2020年7月、旧一電各社に対し、社内外・グループ内外で無差別な卸取引を行うよう要請をしています。

しかしながら、旧一電発電事業者が旧一電小売事業者と新電力とで同一の契約条件を設定しても、両者の事業規模や事業特性の違いにより、異なる効果が生じる場合があります[*1]。

例えば、旧一電発電事業者によっては、契約条件のなかに供給エリア制限を設定しているケースがあります。その場合、旧一電小売電気事業者への影響は限定的と想定される一方、全国規模で小売供給を行う新電力にとっては、エリアをまたいだ調達が困難になるなどの問題が生じてしまいます[*2]。

そのため、旧一電発電事業者が契約を行う際には、旧一電小売事業者と新電力とで契約条件による実質的な効果の差についても留意することが求められています[*1]。

今後の展望

今回紹介してきた以外にも、公正取引委員会は、実態調査報告書において、電力市場の卸分野における様々な課題を指摘しています[*1]。

例えば、電取委の調査によって、旧一電発電事業者から旧一電小売事業者への卸売価格(旧一電小売事業者の調達価格)が、旧一電小売事業者の小売料金を上回る事例が複数確認されました[*2]。

旧一電の小売料金が、新電力が小売料金を検討する際の指標となるなかで、旧一電小売が採算の取れないような水準の小売料金を設定すると、新電力はそれに対抗できる価格設定が困難であり、採算が取れず電力市場から退出せざるを得ない状況が生じる可能性があります。

そこで、公正取引委員会は独占禁止法上問題となる事例に対して厳正に対処していくとしています[*1]。

また、旧一電各社は2024年度以降の相対取引について、今回課題として紹介した供給エリアの制限等などの条項を解除又は緩和する方針を示しています[*2]。

公正取引委員会など規制機関と事業者が連携し、それぞれの権限に基づき効果的な対応を行うことが新電力のさらなる発展のカギとなるでしょう。

参照・引用を見る

*1公正取

引委員会「電力分野における実態調査報告書~卸分野について~(概要)」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117gaiyou.pdf, p.1, p.2, p.3, p.4, p.13, p.14

*2

公正取引委員会「電力分野における実態調査報告書~卸分野について~」

https://www.jftc.go.jp/houdou/pressrelease/2024/jan/chouseika/240117houkokusyo.pdf, p.1, p.2, p.3, p.9, p.11, p.12, p.24, p.25, p.26, p.29, p.30, p.72, p.73, p.77, p.81, p.82, p.88

*3

資源エネルギー庁「電力の小売全面自由化って何?」

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/electricity_liberalization/what/

*4

一般社団法人エネルギー情報センター「電力業界の最新動向について、2022年は新電力の約2割が事業撤退等に」

https://pps-net.org/column/108826