カーボンプライシングとは、CO2(炭素)など温室効果ガスに価格をつけ、それによって排出者の行動を変化させるために導入する政策手法のことです[*1]。

カーボンプライシングには、様々な手法があります。そのうちの一つである「排出量取引制度」は、EUで2005年からスタートするなど既に世界で浸透しつつあり、2023年6月にEU ETS改正指令が施行されるなど近年その動きが活発化しています[*1, *2]。

そこで今回は、国内外のカーボンプライシングの最新動向を詳しくご説明します。

カーボンプライシングとは

カーボンプライシングの種類

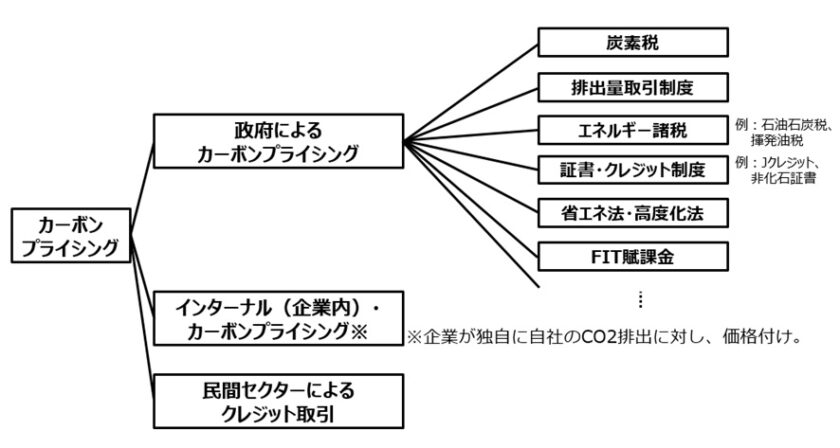

カーボンプライシングには、先述した「排出量取引制度」以外に、「炭素税」や「クレジット取引」など様々な手法があります[*1], (図1)。

図1: カーボンプライシングの分類

出典: 資源エネルギー庁「脱炭素に向けて各国が取り組む『カーボンプライシング』とは?」

https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html

図1の炭素税とは、企業などが燃料や電気を使用して排出したCO2に対して課税を行う制度です。

また、排出量取引制度(ETS=Emission Trading Scheme)は、企業ごとに排出量の上限を決め、それを超過する企業と下回る企業との間でCO2の排出量の取引をする制度です。

クレジット取引とは、CO2の削減を「価値」と見なして証書化し、売買取引を行う制度です。日本では、省エネ・再生可能エネルギー設備の導入や森林管理等による温室効果ガスの排出削減・吸収量を認証する「J-クレジット制度」がクレジット取引にあたります[*1, *3]。

以上のような政府主導の仕組みのほか、企業が自社のCO2排出を抑えるため、CO2排出量に対して独自に価格付けをし、投資判断等に活用する「インターナル(企業内)・カーボンプライシング」などの手法もあります。

排出量取引制度(ETS)の導入状況

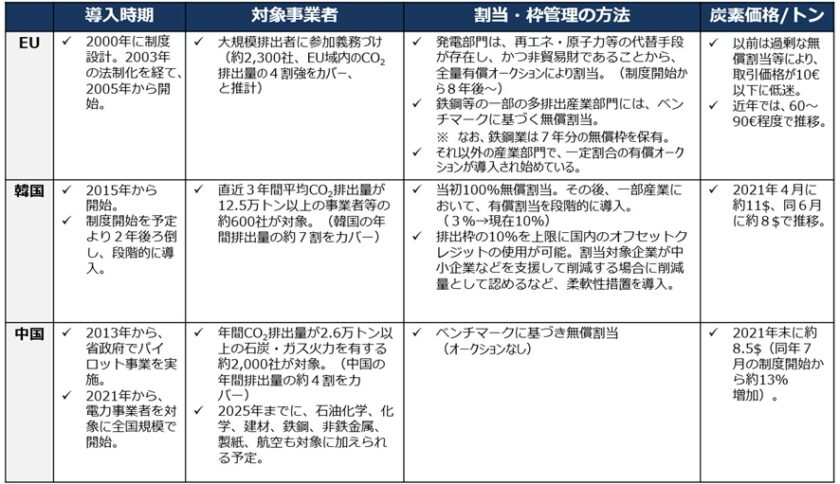

排出量取引制度は、EUのほか中国、韓国などで実施されています[*1], (表1)。

表1: 排出量取引制度導入国の例

出典: 資源エネルギー庁「脱炭素に向けて各国が取り組む『カーボンプライシング』とは?」

https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html」」

EUにおける取引量は、EU域内のCO2排出量の4割強をカバーしているとされています。また、

韓国では、直近3年間平均のCO2排出量が12.5万トン以上の事業者など約600社が対象となっています。これは、韓国の年間排出量の約7割をカバーしています。

中国は、2021年から電力事業者を対象に全国規模で開始し、年間CO2排出量が2.6万トン以上の石炭・ガス火力を有する約2,000社が対象となっています。これは中国の年間排出量の約4割をカバーしています。

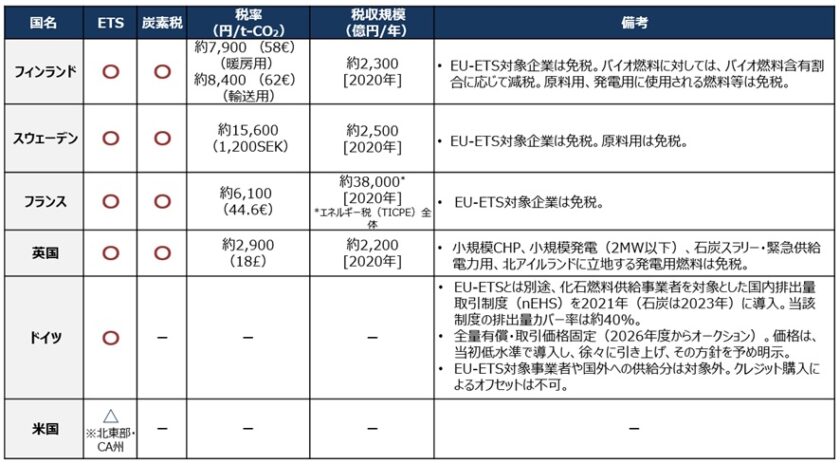

炭素税の導入状況

炭素税の導入は、欧州を中心に進んでいます。EU諸国のうち、フィンランドやスウェーデン、フランスなどでは、EU ETSと呼ばれる排出量取引制度に加えて炭素税が導入されていますが、EU-ETSの対象企業は基本的に炭素税が免除となっています。そのほか、カナダなどでは州レベルで炭素税が導入されています[*1], (表2)。

表2: 炭素税導入国の例

出典: 資源エネルギー庁「脱炭素に向けて各国が取り組む『カーボンプライシング』とは?」

https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html

EU ETSの動向

EU ETSの概要

先述したように、2005年からスタートしたEU ETSは、EU加盟27カ国に加え、現在、アイスランド、リヒテンシュタイン、ノルウェーの3カ国を加えた欧州経済領域(EEA)で運用されています[*2]。

EU ETSでは、EU全体の排出枠の上限を設けています。上限の範囲で、対象事業者が排出枠の無償割当を受けるか、オークションによる有償割当を受けることとなります。無償割当は、カーボンリーケージ(炭素漏出)のリスクの高さなどが考慮されて決定されるため、対象部門によってその有無は異なります。

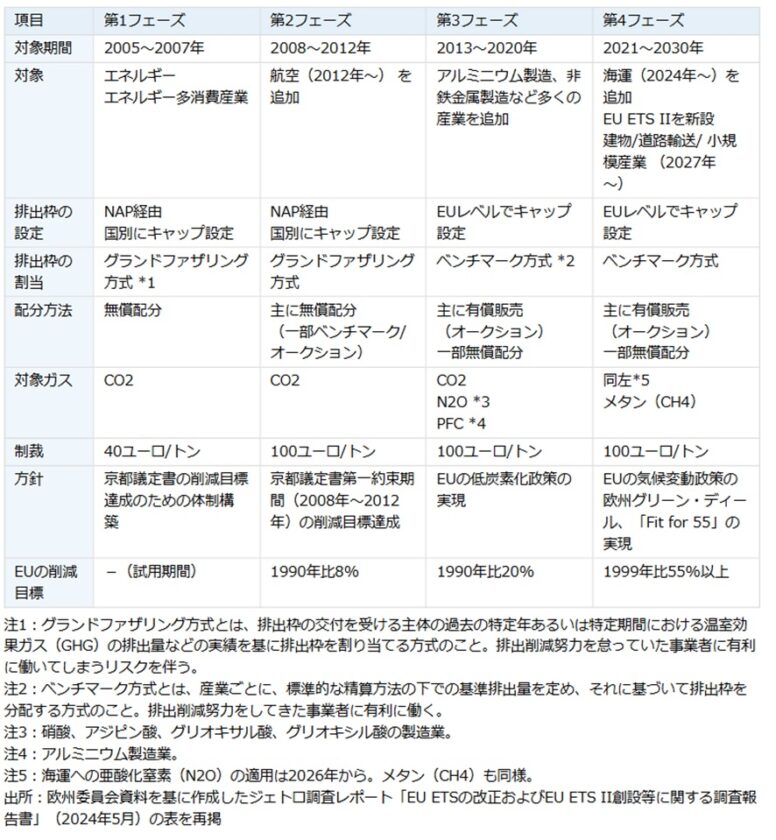

導入以降、徐々に制度を厳格化して運用しています。2005年から2007年までの第1フェーズから制度の対象となっていたのは、多くの化石燃料を燃焼させる発電所や産業でした。第2フェーズ途中で航空部門、第3フェーズでアルミニウム製造など様々な部門が追加されました[*2], (表3)。

表3: EU ETSの推移

出典: 独立行政法人 日本貿易振興機構「EU ETS」

https://www.jetro.go.jp/biz/areareports/special/2024/0502/cdd0133a4a27e311.html

EU ETSは元々、1997年に採択された京都議定書に対応するため導入されました。一方で、現在はEUの成長戦略である「欧州グリーン・ディール」や、2030年までに1990年比で温室効果ガスを55%以上削減するための政策パッケージ「Fit for 55」に沿った内容となっています。

2023年6月に改正されたEU ETS指令

Fit for 55を促進するため、2023年6月にEU ETS指令の改正が施行されました[*2]。

まず、同改正によって、2024年1月から海運部門が対象部門に追加されました。海運部門由来のCO2排出量はEU全体の3~4%ですが、EUとEEAの海運部門で発生する排出量は1990年と比べて36%も増加している背景があります。

2点目は、削減目標の強化、排出量上限(キャップ)の修正です。改正前はフェーズ4において、年2.2%の削減率を設定していましたが、改正後は2024年から2027年は4.3%、2028年から2030年は4.4%へと引き上げました。また、2024年に9,000万トン、2026年に2,700万トンをそれぞれ削減するとしています。これにより、2030年のキャップ(EUの削減目標に整合する排出枠の上限値)は、2005年比で62%削減されることになります[*4], (図2)。

図2: EU ETS改正指令によるキャップの強化

出典: 電力中央研究所 社会経済研究所「欧州排出量取引の制度改革」

https://criepi.denken.or.jp/jp/serc/discussion/download/23003dp.pdf, p.9

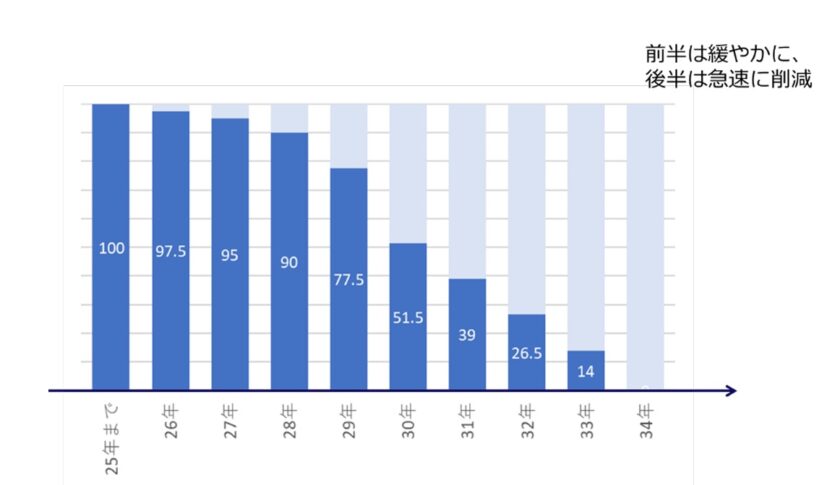

3点目は、無償割当の段階的削減です。セメント、鉄鋼、アルミニウム、肥料、水素部門について「炭素国境調整メカニズム(CBAM)」と呼ばれる新しい制度を導入する一方で、EU ETSにおける無償割当は2026年から段階的に削減し、2034年には完全に終了することが決まりました[*4], (図3)。

図3: CBAM対象部門に対する無償割当削減のイメージ

出典: 電力中央研究所 社会経済研究所「欧州排出量取引の制度改革」

https://criepi.denken.or.jp/jp/serc/discussion/download/23003dp.pdf, p.12

CBAMとは、海外から輸入する製品に実質的な「炭素関税」を課し、EU域内の炭素価格が課されている製品とのコスト差を埋める仕組みのことです。EU ETSにおける無償割当の削減は、CBAMの導入スケジュールに合わせ、段階的に削減する予定となっています。

「EU ETS II」の創設

2023年6月のEU ETS改正指令では、2027年以降に「EU ETS II」を新設し、建物、道路輸送、その他の小規模産業も排出量取引制度の対象とすることが決まりました[*2]。

道路輸送と建物の暖房は、これまでは効率基準などEU ETSではない従来型規制の対象とされてきましたが、脱炭素化が進んでいないことが課題とされています。そこで、両部門における排出削減を促進するため、EU ETSとは別立ての「EU ETS II」として進めることとしています[*4]。

EU ETSの適用対象は、対象部門の大規模排出施設を持つ事業者です。一方で、「EU ETS II」では、対象部門の上流の燃料供給事業者に負担がかかる設計となっています。同制度の導入によって、そのコストが暖房や車両の燃料の燃料価格に転嫁され、市民の負担が増えることが想定されます。そこで欧州委員会は、貧困世帯でエネルギーや交通へのアクセスが難しい人々を支援するため「社会気候基金」も設置予定です。

日本におけるカーボンプライシング

日本で導入されているカーボンプライシング

日本でも既に、様々なカーボンプライシングの手法が導入されています。

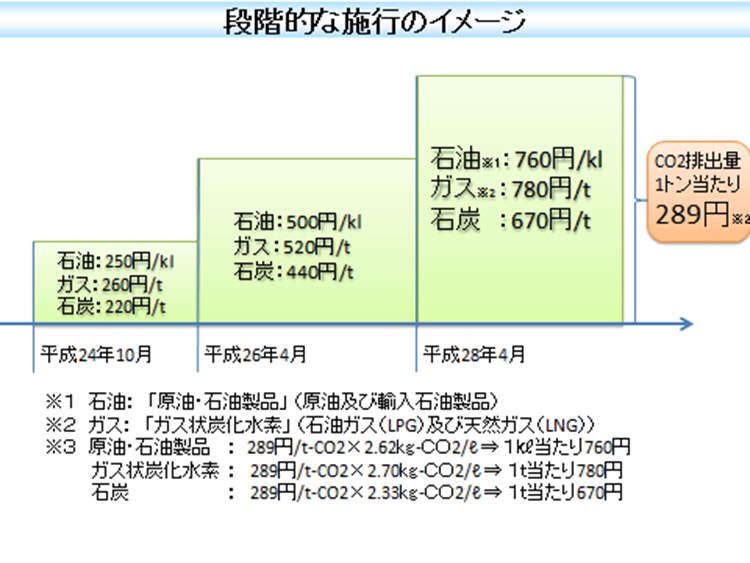

全国的な取り組みとしては、「地球温暖化対策のための税」と呼ばれる炭素税です。同制度は、2012年10月1日から段階的に施行され、2016年4月1日に当初予定されていた最終税率への引き上げが完了しています[*5]。

最終税率はCO2排出量1トン当たり289円の税負担となるよう、石油やガス、石炭それぞれに単位量当たりの税率が設定されています[*5], (図4)。

図4: 「地球温暖化対策のための税」の段階的な施行イメージ

出典: 環境省「地球温暖化対策のための税の導入」

https://www.env.go.jp/policy/tax/about.html

排出量取引制度については、後述するGX-ETSが試験的に開始されるまで、日本では全国規模での導入はありませんでした。現在、東京都と埼玉県で、オフィスビルなどを含む大規模事業者に対して排出量取引制度がそれぞれ2010年、2011年から導入されています。

その他、「J-クレジット」やなどの証書・クレジット制度も現在日本で行われています[*1]。

全国規模の排出量取引制度の導入

先述したように、国内では現在、全国規模での本格的な排出量取引制度は行われていません。

2023年2月10日に、グリーントランスフォーメーション(GX)実現に向けた基本方針が閣議決定され、第211回国会で、GX推進法が成立しました。同法には、「成長志向型カーボンプライシング構想」が盛り込まれており、2026年度の排出量取引制度本格導入を目指しています[*6]。

政府は、排出量取引制度の導入を3段階に分けて進めていく方針を掲げています。第1フェーズは、CO2排出量の削減に積極的に取り組む企業700社超が自主的に参加する枠組みである「GXリーグ」でGX-ETSが2023年度から試験的にスタートしました[*6, *7]。

2024年度の参加企業は747社で、日本の温室効果ガス排出量の5割超をカバーしています。ただ、自主的な枠組みには課題もあるため、第2フェーズとして2026年度から、政府は一定規模以上の排出事業者を対象に排出量取引を義務化して制度を発展させることを検討しています。

政府が検討している制度案によると、基本的にはCO2の直接排出量が10万トン以上の企業で、製鉄や石油、自動車、化学など約300~400社が対象となる見込みです[*7]。

第3フェーズとして2033年度からは、発電部門の脱炭素化に向け、段階的に発電事業者に対する排出枠の有償オークションを導入する方針です。[*7]。

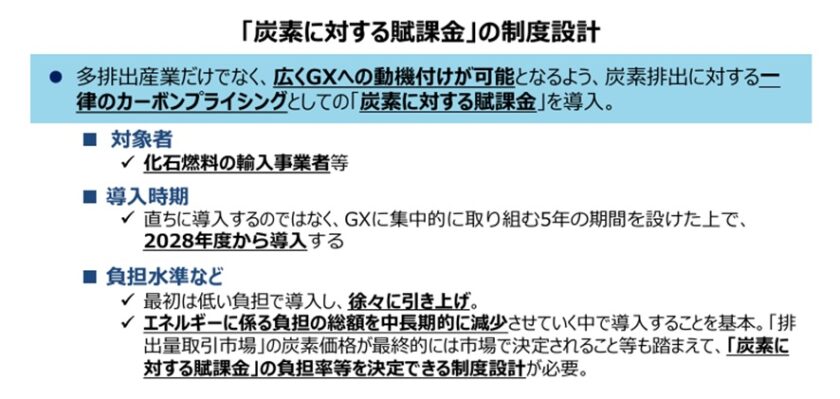

炭素に対する賦課金

「成長志向型カーボンプライシング構想」では、排出量取引制度のほか、炭素に対する賦課金(化石燃料賦課金)制度の導入の措置が盛り込まれています[*6]。

同制度は、化石燃料ごとのCO2排出量に応じて、化石燃料の輸入事業者などに賦課されるものです。

同制度と似た制度として、先述の「地球温暖化対策のための税」が施行されています。「地球温暖化対策のための税」は租税であるため、税率を国会で議決する必要があります。一方で、賦課金であれば、負担の水準を国会での議決を経ずに政省令で定めることが可能であるため、柔軟な負担水準の変更が可能になります[*8]。

炭素に対する賦課金制度の開始に先立ち、各企業がGXに集中的に取り組む期間を5年間設けるとしています。そのため、導入時期は2028年度となっています。導入直後は低い負担とし、徐々に引き上げる計画です[*9], (図5)。

図5: 「炭素に対する賦課金」の制度設計

出典: 経済産業省 環境経済室「グリーントランスフォーメーションの推進に向けて」

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ondanka_follow_up/pdf/2023_001_05_00.pdf, p.11

なお、現時点では賦課金の水準は不明です。民間研究機関の試算によると、「GX経済移行債」の20兆円の償還財源(利払い除く)をカーボンプライシングによる政府収入で捻出すると想定した場合に必要な炭素価格は、CO2排出量1トン当たり2,750円となっています[*8]。

一方で、試算された炭素価格では地球規模でのカーボンニュートラル実現に必要な水準まで温室効果ガス排出量が減らない可能性も懸念されているため、賦課金の水準は今後の動向を注視する必要があると言えます。

まとめ

既に取り組みが活発化しているカーボンプライシングですが、EUでは2023年にEU ETS指令の改正があるなどさらなる発展に向けた取り組みが進んでいます。また、国内でも、全国規模の排出量取引制度や炭素に対する賦課金など新たな制度の導入に向けた議論が始まっています。国内外でのビジネスの展開などに当たっては、カーボンプライシング関連の動向に注目していくことが求められるでしょう。

参照・引用を見る

※参考URLはすべて執筆時の情報です

*1

資源エネルギー庁「脱炭素に向けて各国が取り組む『カーボンプライシング』とは?」

https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html

*2

独立行政法人 日本貿易振興機構「EU ETS」

https://www.jetro.go.jp/biz/areareports/special/2024/0502/cdd0133a4a27e311.html

*3

環境省「J-クレジット制度及びカーボン・オフセットについて」

https://www.env.go.jp/earth/ondanka/mechanism/carbon_offset.html

*4

電力中央研究所 社会経済研究所「欧州排出量取引の制度改革」

https://criepi.denken.or.jp/jp/serc/discussion/download/23003dp.pdf, p.3, p.9, p.11, p.12

*5

環境省「地球温暖化対策のための税の導入」

https://www.env.go.jp/policy/tax/about.html

*6

独立行政法人 日本貿易振興機構「GXリーグで始まる新しい日本のカーボンプライシング」

https://www.jetro.go.jp/biz/areareports/special/2024/0502/7a7acfff235626df.html

*7

経済産業省「『排出量取引制度』って何? 脱炭素の切り札をQ&Aで 基礎から学ぶ」

https://journal.meti.go.jp/p/36485/

*8

株式会社日本総合研究所「カーボン・プライシングの活用に向けた課題」

https://www.jri.co.jp/MediaLibrary/file/report/researchreport/pdf/14069.pdf, p.9, p.10, p.11, p.12

*9

経済産業省 環境経済室「グリーントランスフォーメーションの推進に向けて」

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ondanka_follow_up/pdf/2023_001_05_00.pdf, p.11