カーボンニュートラル社会への移行が進む2026年現在、法人にとって再エネ電力の導入は「必須」の要件となりました。しかし、安易な電力会社選びは、予期せぬ電気代の急騰や、国際基準で認められない「質の低い再エネ」を掴むリスクをはらんでいます。

本記事では、法人が再エネ電力会社を選ぶ際に必ず押さえるべき「選び方の新基準」を徹底解説します

「実質再エネ」の正体と、問われる環境価値の「質」

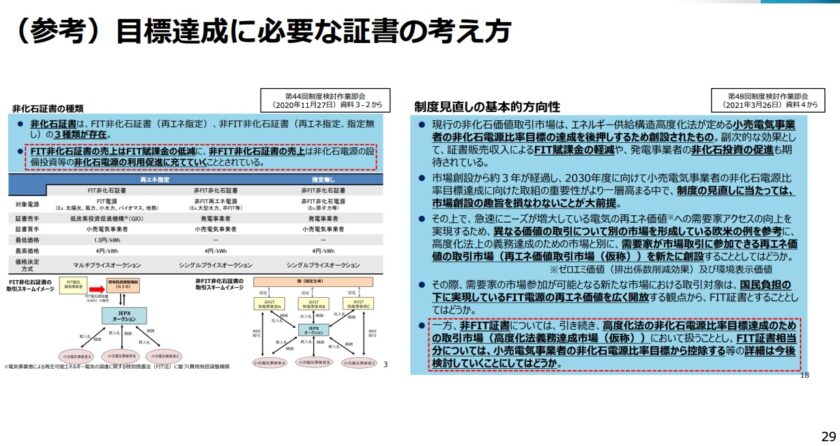

現在、多くの電力会社が提供している再エネプランの多くは、火力発電などによる通常の電力に「非化石証書」を組み合わせることで、二酸化炭素排出量をゼロとみなす「実質再エネ」という形態をとっています。

しかし、企業はこの証書の「中身」にまで踏み込んで選定しなければなりません。特に2023年以降のグローバルな評価基準では、発電所の所在地や設備種別を特定できる「トラッキング付き非化石証書」の使用が強く推奨されており、報告の透明性を確保することが国際的な信頼を得るための最低条件となっています。

さらに、先進的な企業が重視しているのが「追加性(アディショナリティ)」という概念です。これは、自社の再エネ調達が単なる既存価値の付け替えではなく、世の中に新たな再エネ発電設備を増やすことに直接貢献したかどうかを問う指標です。この追加性が欠如している場合、表面上の排出量はゼロにできても、真の意味での脱炭素経営としては不十分とみなされるリスクがあります。

図1:「非化石価値取引について」

出典: 経済産業省 資源エネルギー庁「非化石価値取引について」

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/system_review/pdf/109_03_00.pd,p29

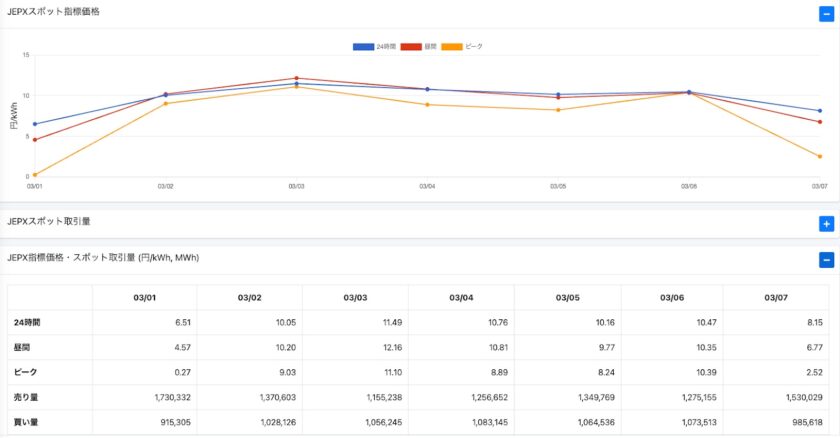

市場連動型プランに潜む「電気代スパイク」の脅威

電力会社を選ぶ上で、最も慎重な経営判断が求められるのが、日本卸電力取引所(JEPX)の価格に連動する「市場連動型プラン」の取り扱いです。

このプランは市場価格が安定している時期にはコストメリットをもたらしますが、燃料価格の高騰や需給の逼迫が発生した際、電気代が数倍から数十倍に跳ね上がる「価格スパイク」のリスクをダイレクトに受けることになります。

2026年現在、世界的なエネルギー情勢の不安定化を受け、法人が完全な市場連動型を採用し続けることは、予算管理において極めて高いリスクを伴います。

そのため、市場の変動を一定の範囲に抑える「価格上限(キャップ)」付きのプランや、固定単価型とのハイブリッドな契約を選択するなど、事業採算性を守るための強固なリスクヘッジが不可欠です。

図2:JEPXスポット指標価格とJEPX指標価格・スポット取引量 (円/kWh, MWh)

出典: 日本卸電力取引所(JEPX)「2026/03/01-07の電力取引の週間概況」

https://www.env.go.jp/earth/off-site%20corporate.pdf,p3

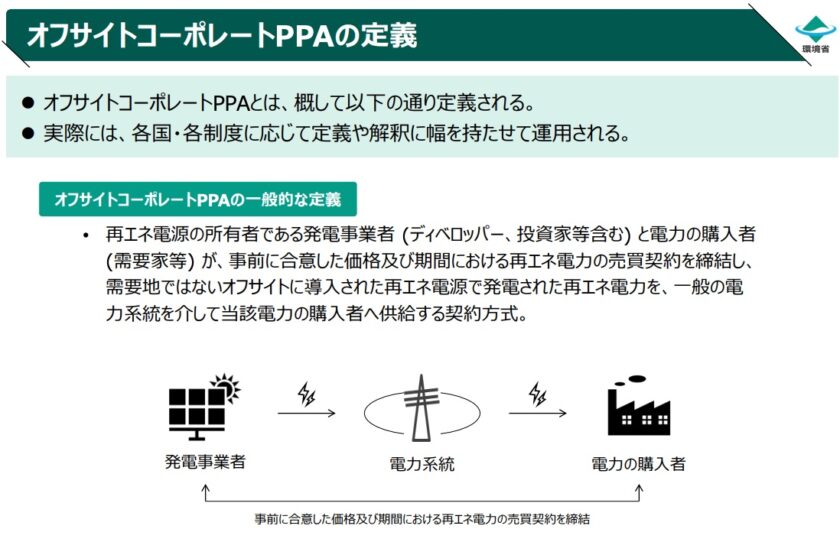

電力切り替えを超えた選択肢「コーポレートPPA」の必然性

こうした価格変動リスクの回避と「追加性」の確保を同時に実現する手段として、現在は電力会社の切り替えのみならず「コーポレートPPA(電力購入契約)」という選択肢が急速に普及しています。

自社の敷地に設置する「オンサイト型」や、遠隔地の専用発電所から送電網を介して購入する「オフサイト型」を活用することで、企業は20年といった長期にわたり電気代を固定し、外部市場の混乱から自社を隔離することが可能になります。

図3:オフサイトコーポレートPPAの定義

出典: 環境省「オフサイトコーポレートPPAについて」

https://www.env.go.jp/earth/off-site%20corporate.pdf,p3

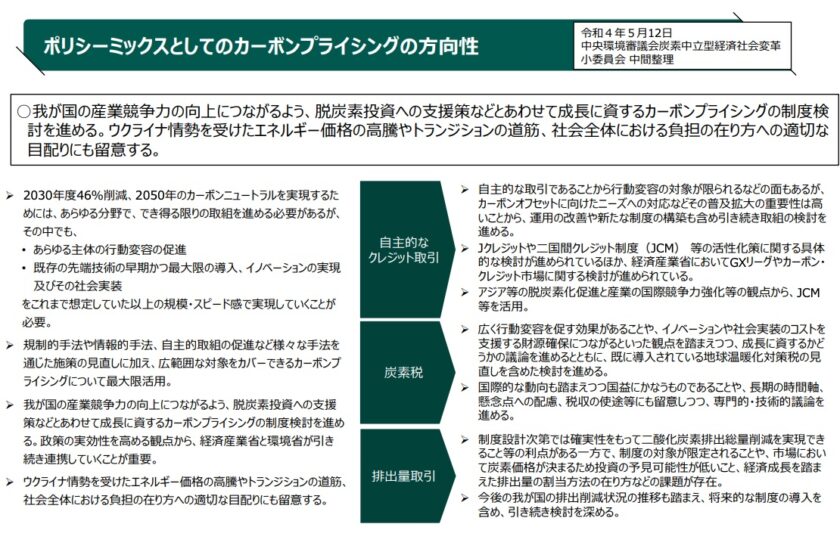

カーボンプライシング時代における「再エネ選び」の意義

日本でも2026年度から「排出量取引制度(GX-ETS)」が本格運用を開始し、炭素に明確な価格がつく時代に突入しました。図9が示すように、政府は現在、低い水準から段階的に炭素価格を引き上げるロードマップを提示しており、将来的な「強い価格シグナル」の発出を予告しています。

これは、非効率な電力消費を続ける企業には将来的に大きなコスト負担がのしかかる一方、早期に質の高い再エネへ転換し、脱炭素イノベーションへ投資する企業が報われる仕組みが整ったことを意味します。本格的なカーボンプライシング時代の到来を目前に控え、単なる「環境に優しい選択」としてではなく、将来の増税やコスト増を回避する「防衛的投資」として、今一度自社の電力調達戦略を再構築することが求められています。

図3:ポリシーミックスとしてのカーボンプライシングの方向性

出典: 環境省「2030年目標、2050年カーボンニュートラルの実現に向けた 成長志向型カーボンプライシング構想について」

https://www.env.go.jp/council/content/i_05/000106044.pdf,p3

まとめ

2026年、日本のカーボンプライシングは「実行」のフェーズへと完全に移行しました。

政府が掲げるロードマップでは、低い水準から始まった炭素価格を段階的に引き上げ、将来的に強力な価格シグナルを発出することが明示されています。

これは、質の高い再エネ導入や脱炭素イノベーションへ早期に取り組む企業が、将来的な税負担の低減や国際競争力の維持という形で報われる仕組みが整ったことを意味しています。

もはや再エネ電力の選定は単なる環境活動ではなく、炭素コストという新たな経営リスクを回避し、持続可能な事業基盤を構築するための「戦略的投資」そのものであると言えるでしょう。

参照・引用を見る

*1

経済産業省 資源エネルギー庁「非化石価値取引について」

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/system_review/pdf/109_03_00.pd,p29

*2

日本卸電力取引所(JEPX)「2026/03/01-07の電力取引の週間概況」

https://www.env.go.jp/earth/off-site%20corporate.pdf,p3

*3

環境省「2030年目標、2050年カーボンニュートラルの実現に向けた 成長志向型カーボンプライシング構想について

https://www.env.go.jp/council/content/i_05/000106044.pdf,p3