炭素税とは企業や家庭が排出する二酸化炭素量(CO2)に対して課される税金のことで、温室効果ガス削減を促す施策です。

2026年現在、日本は「2050年カーボンニュートラル」の実現に向け、従来の「地球温暖化対策のための税(温対税)」に加え、「GX(グリーントランスフォーメーション)推進法」に基づく新たなカーボンプライシングの枠組みへと大きく舵を切っています。

この記事では、炭素税の仕組みやメリット・デメリット、そして世界と日本の最新動向を解説します。

炭素税とは? 導入によるメリットデメリット

炭素税とは化石燃料の炭素含有量に応じて課税する仕組みで、環境負荷を価格に反映させる「カーボンプライシング」の代表格です。

カーボンプライシングによってCO2(二酸化炭素)を価格という形で「見える化」することで、企業や消費者に強い抑制動機を与えます。

消費者にとって価格は商品を選ぶ際の重要な指標ですので、炭素税が導入されれば、環境負荷の低い製品が価格競争で有利になり、消費者が選びやすくなります。

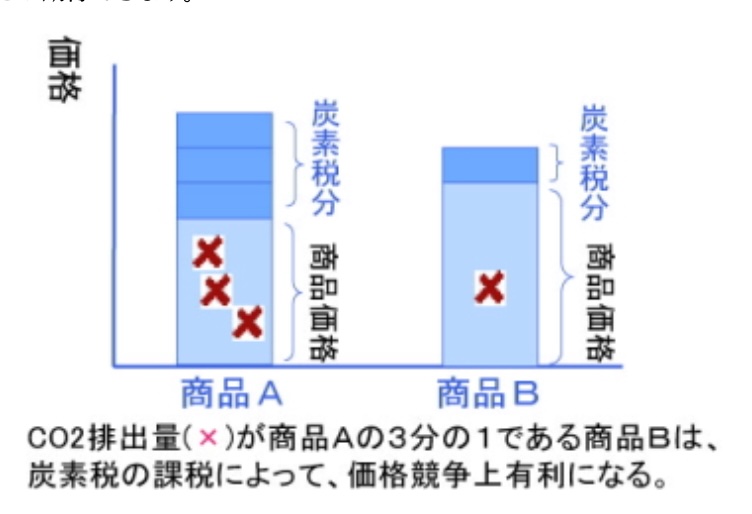

企業にとっては炭素税の課税による負担を避けるというインセンティブが働くので、再生可能エネルギーへの転換や、低炭素技術の開発が加速します(図1)。

図1: 炭素税の環境コスト内部化と価格インセンティブ効果のイメージ

出典: 特定非営利活動法人環境・持続社会研究センター「環境税・炭素税Q&A」(2020)

http://www.jacses.org/paco/carbon/qanda.htm

デメリットとして指摘されるのは、コスト増と国際競争力への影響です。

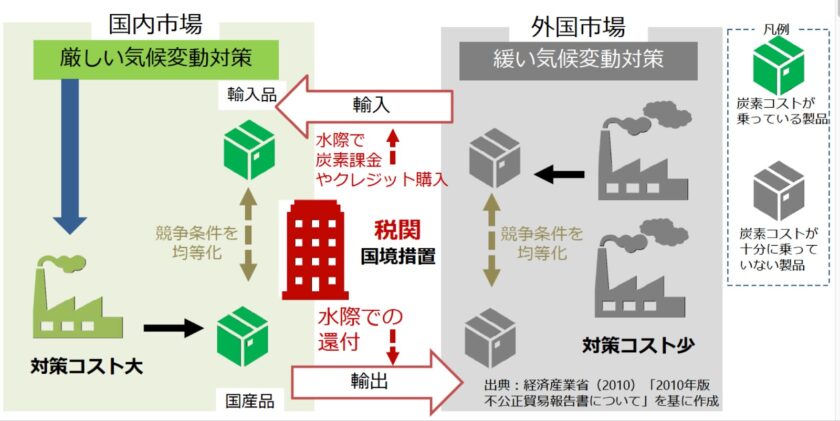

エネルギーコストの上昇は企業の利益を圧迫するだけでなく、家計、とりわけ低所得者層への負担増にもつながります。さらに、規制の緩い国へ生産拠点が移転する「炭素漏出(カーボンリーク)」のリスクも無視できません。こうした課題への対策として、2026年現在、EUを中心に国境炭素調整措置(CBAM)の導入が進んでおり、日本企業にも対応が求められています(図2)。

図2: 国境炭素税の仕組み

出典: 経済産業省 一般財団法人 日本エネルギー経済研究所「国境炭素調整措置の最新動向の整理〜欧州における動向を中心に〜」(2021)

https://www.meti.go.jp/shingikai/energy_environment/carbon_neutral_jitsugen/pdf/001_02_00.pdf, p.2

「国境炭素税(正確には国境炭素調整措置:CBAM)」は、温暖化対策が不十分な国からの輸入品に対し、自国と同等の炭素価格を上乗せする仕組みです。

国境炭素税によって国内市場、外国市場における競争条件を均等化し、気候変動対策をしている企業が不利になることを防ぎます。

高い炭素税を導入している国の企業は、その分コストが上がり、対策の緩い国の製品に対して価格競争力で不利になります。また、先述の企業がコストを嫌って工場を海外へ移転させてしまう「炭素漏出(カーボンリーク)」も課題でした。 国境炭素税は、輸入品に「炭素の差額」を課すことで、国内市場・外国市場双方における競争条件を均等化(レベル・プレイング・フィールドの確保)し、真面目に気候変動対策に取り組む企業を守る盾となります。

炭素税に関する世界の潮流

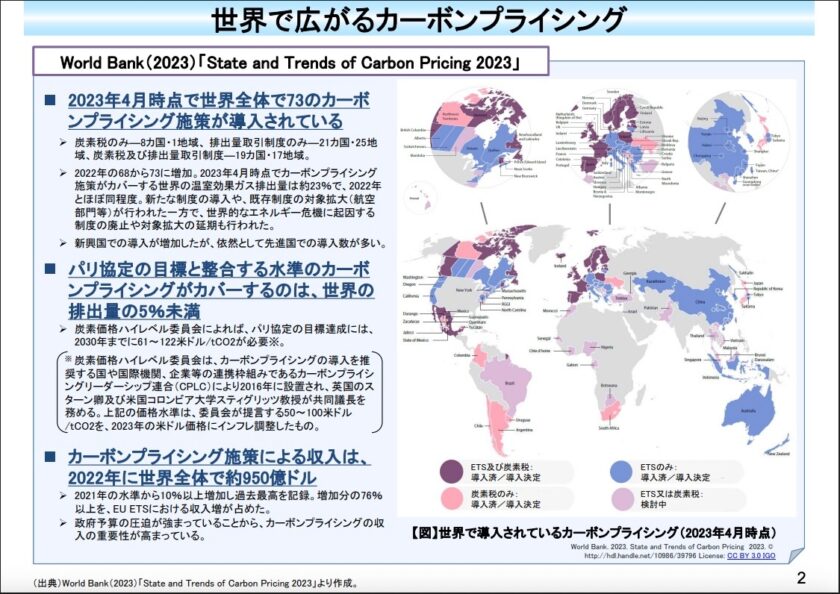

次に炭素税導入をめぐる世界各国の動きを紹介していきます。図3は2023年時点での世界での炭素税の導入状況です(図3)。

図3: 世界で広がるカーボンブライジング

出典: 環境省 諸外国におけるカーボンプライシングの導入状況等

https://www.env.go.jp/content/000209895.pdf,p.2

炭素税の歴史は、1990年代初頭の北欧諸国から始まりました。1990年にフィンランドを皮切りに、1991年にスウェーデン、ノルウェー、1992年にデンマークと次々に炭素税が導入されました。

その後2000年代に欧州や北米、2010年代以降は日本をはじめとしたアジアや南米などで炭素税が導入され世界中に広がり、現在では気候変動対策のグローバルスタンダードとなっています。

2023年4月時点のデータをみると、世界全体で73のカーボンプライシング施策が導入されています。

これらの施策がカバーする温室効果ガス排出量は世界全体の約23%に達しています。近年は新興国での導入も目立ちますが、依然として先進国が牽引している状況です。

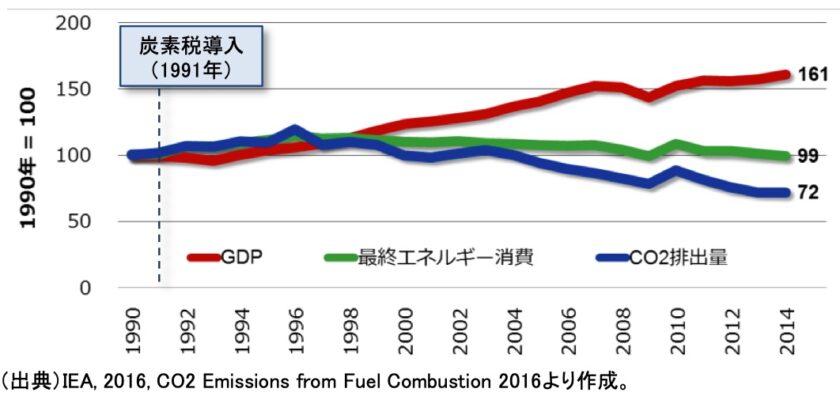

北欧の先駆者であるスウェーデンなどは、高水準の炭素税を維持しながら、CO2排出量の削減とGDP(国内総生産)の成長を両立させる「デカップリング(分離)」に成功しています。

図4: 実質GDP・最終エネルギー消費・CO2排出量の推移

出典: 環境省「諸外国における炭素税等の導入状況」(2017)

https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf, p4

スウェーデンの実績をさかのぼると、暖房用・輸送用の化石燃料の消費に対して課税しています。2018年には産業部門に対して実施していた軽減税率を廃止し、産業界への影響を考慮しながら長期的に税率をあげることに成功しています。

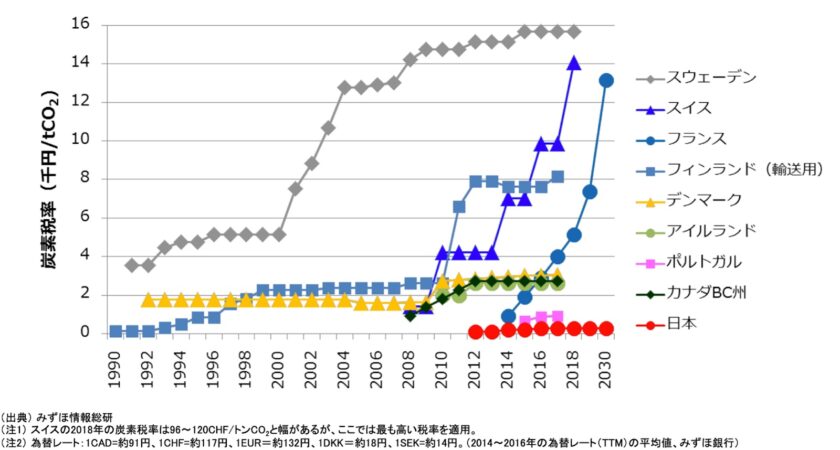

次の図5は主な炭素税導入国の税率推移です。

図5: 主な炭素税導入国の税率の推移

出典: 環境省「諸外国における炭素税等の導入状況」(2017)

https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf, p.16

図5を見ても分かるように段階的に税率を上げて行ったスウェーデンに対して、その他の国は急激な引き上げが目立ちます。

また日本では2012年に炭素税に相当する「地球温暖化対策のための税」が導入されていますが、諸外国と比較して税率は極めて低い水準であることがわかります。

2010年以降炭素税導入が広がったアジア諸国では、近年カーボンプライシングも拡大しています(図6)。

図6: アジアのカーボンプライシング拡大の動き

出典: 環境省地球環境局「地球温暖化対策税と炭素税について」(2018)

http://greenrengo.jp/wp-content/uploads/2018/11/MOE20181118.pdf, p.11

図6にもあるように中国や韓国では排出量取引制度が導入されています。

排出量取引制度は炭素税と並ぶカーボンプライシングの代表的な制度で、自社努力で排出削減が叶わない場合、排出削減を達成している他の企業から排出枠を購入・取引することのできる仕組みです。

自社努力で削減するのか、排出枠を購入するのか事業内容によって最適な方法を選択することで、CO2削減コストを抑えられることがメリットです。

炭素税導入をめぐる国内の動向

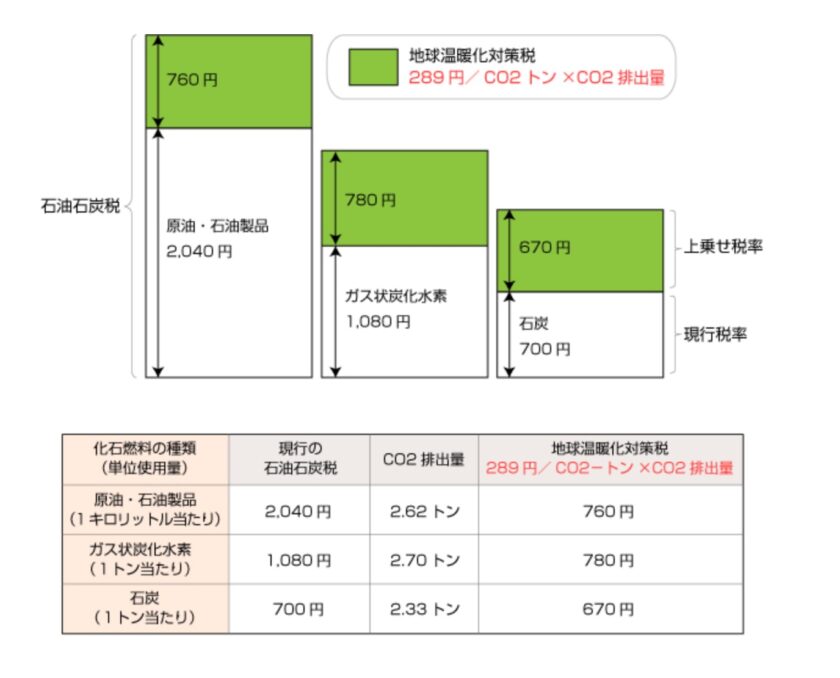

日本国内では2012年に炭素税にあたる「地球温暖化対策のための税」(以下、地球温暖化対策税)が導入されています。地球温暖化対策税はエネルギーを利用するすべての人に対して「広く・薄く・公平」に課税をすることを目的としています。地球温暖化対策税では従来の石油石炭税に加えて、CO2排出量に応じた税率を上乗せする形で課税されています(図7)。

図7: 地球温暖化対策税の具体的な課税内容

出典: 政府広報オンライン「CO2排出を抑制するため、 地球温暖化対策のための税が始まります!」(2012

https://www.gov-online.go.jp/useful/article/201210/1.html

具体的にはガソリンや灯油、電気、都市ガスなどが対象です。導入当時の試算では、平均的な家庭で年間約1,200円、毎月約100円程度の負担が見込まれていました。この程度の負担であれば、毎日の省エネ行動で十分に相殺が可能です。例えば、冷房の温度を1℃高く設定すれば年間約1,800円、1日5分間のアイドリングストップを行えば年間約1,900円の節約につながります。

税率は産業界への影響を考慮し、2012年から3段階で引き上げられ、2016年に最終税率である「289円/CO2トン」に到達しました。しかし、この水準は諸外国と比較すると極めて低いのが実状です。

世界銀行の2023年報告書によれば、パリ協定の目標達成には2030年までに「61〜122ドル(約9,000円〜18,000円)/CO2トン」の価格が必要とされています。世界ではこの目標に向けて炭素価格の顕著な引き上げが予定されており、日本は世界の潮流から取り残されつつあります。

また、日本の地球温暖化対策税は税収を省エネ対策などの「財源」とすることに主眼を置いていますが、諸外国では税収の使途が多角化しています(図8)。

- スウェーデン: 法人税や所得税の引下げ等に活用。

- ドイツ: 企業の社会保障料負担軽減等に活用。

- チリ: 政府の教育改革資金等に充当。

海外では、高い税率による「価格シグナル」で直接的な排出削減(価格効果)を狙いつつ、税収を社会課題の解決に還元する流れが鮮明になっています。

図8: カーボンプライシングによる収入の使途の例

出典: 環境省地球環境局「地球温暖化対策税と炭素税について」(2018)

http://greenrengo.jp/wp-content/uploads/2018/11/MOE20181118.pdf, p.13

これを受け、国内でも「財源効果」と「価格効果」を両立させる新たな仕組みの議論が進んでいます。2021年に実施された環境省の検討会では、今後財源効果と価格効果の両立を目指して地球温暖化対策税の税率引き上げか新たな炭素税の導入が必要ではないかと議論されています[*7]。

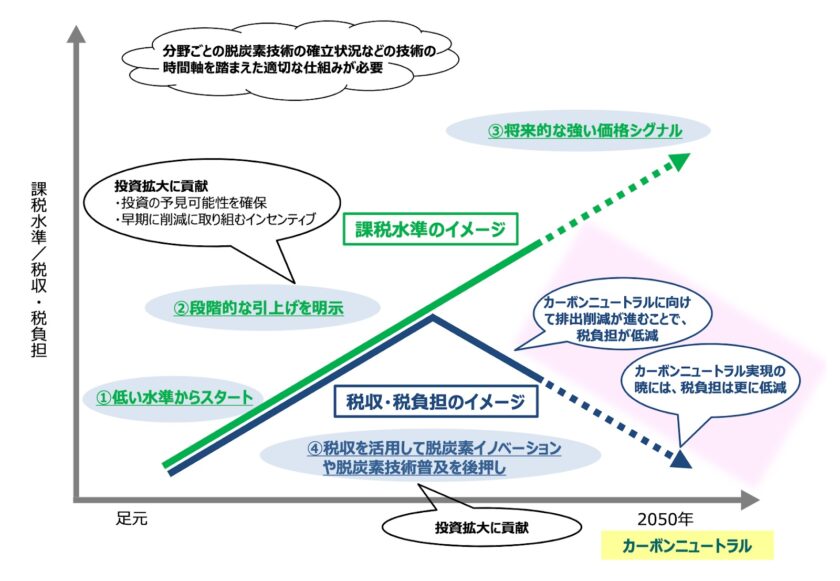

図9は今後の炭素税の課税標準、税収・税負担のイメージです。炭素税によって確保された財源を自然エネルギー導入拡大や低炭素技術の開発支援に活用し、2050年までにカーボンニュートラルの実現を目指しています。

今後のロードマップでは以下のイメージが描かれています

- 段階的な価格引き上げ: 低い水準からスタートしつつ、将来的な「強い価格シグナル」を明示することで投資の予見性を確保する。

- インセンティブの強化: 早期に削減に取り組む企業が報われる仕組みを構築する。

- 税収の循環: 得られた財源を脱炭素イノベーションや技術普及の後押しに活用し、2050年のカーボンニュートラル実現を目指す。

図9: 炭素税の課税標準、税収・税負担のイメージ

出典: 環境省 カーボンプライシングに関する小委員会「炭素税について」(2021)

https://www.env.go.jp/council/06earth/炭素税について.pdf, p.11

カーボンニュートラルの実現が進めば、将来的に税負担は低減していく設計が検討されています。これからの本格導入に向け、私たちは税の意義だけでなく、その「使い道」についても関心を持つ必要があります。

日本版カーボンプライシングの新たな展開:GX推進法による加速

日本は2026年度から「GX推進法」に基づき、排出量取引制度(GX-ETS)の本格運用を開始し、2028年度からは化石燃料輸入業者を対象とした「GX推進賦課金」の導入を予定しています。

これまでの低水準な「地球温暖化対策税」を補完し、2050年カーボンニュートラルに向けて、企業の脱炭素投資を強力に後押しする「強い価格シグナル」を送るための措置です。今後は、集まった財源(GX経済移行債)を次世代技術へ先行投資しつつ、EUの国境炭素調整措置(CBAM)等の国際ルールと整合性を図り、国内企業の国際競争力を維持・強化していく「成長志向型」の仕組みへと進化していきます[*8]。

まとめ

2026年現在、炭素に価格がつくことはもはや避けられない現実となりました。今後は単なる「負担」としてではなく、集まった財源が次世代のクリーンエネルギー社会を創る「投資」としてどう活用されるのか、その行方を注視する必要があります。

本格的なカーボンプライシング時代の到来に向け、制度の意義や具体的な使い道を理解し、日々の暮らしやビジネスの選択に反映させていくことが、私たちに求められる第一歩です。

参照・引用を見る

*1

環境省地球環境局「地球温暖化対策税と炭素税について」(2018)

http://greenrengo.jp/wp-content/uploads/2018/11/MOE20181118.pdf, p.10

*2

環境省「諸外国における炭素税等の導入状況」(2017)

https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf, p.4

*3

環境省 総合環境政策「「地球温暖化対策のための税」について FAQ」

https://www.env.go.jp/policy/tax/faq.html

*4

環境省 総合環境政策「地球温暖化対策のための税の導入」

https://www.env.go.jp/policy/tax/about.html#sec04

*5

国際通貨基金「気候変動を予測する財政政策」(2019)

https://www.imf.org/ja/News/Articles/2019/10/09/blog-fiscal-policies-to-curb-climate-change

*6

みずほ情報総研レポート「国内外における税制グリーン化の最新動向と日本への示唆」(2016)

https://www.mizuho-ir.co.jp/publication/report/2016/pdf/mhir11_greentax.pdf, p.10

*7

環境省 カーボンプライシングに関する小委員会「これまでの議論の整理」(2021)

https://www.env.go.jp/council/06earth/sihiryou1.pdf, p.14