「タクソノミー」という用語をご存知でしょうか? タクソノミーとは、環境目標に貢献する持続可能な経済活動の基準のことです。EUでは、これに基づく企業の情報開示の義務化が進んでおり、EU以外でもその動きは広がりつつあります。

それでは、タクソノミーとは具体的にどのような基準でしょうか。制度設計に先進的なEUの事例を中心に、世界の動向や、日本企業に与える影響について詳しく解説します。

タクソノミーとは

タクソノミー(taxonomy)とは、気候変動対応の分野では、「環境面で持続可能な経済活動に該当するかを明確にするEU独自の分類基準」を指します[*1]。

2050年までにEU域内の温室効果ガス排出をゼロにする「欧州グリーンディール[*2], (図1)」や、2030年の温室効果削減目標の達成に向けては、持続可能なプロジェクトへの投資が欠かせません。そこで策定されたのが、「持続可能性」を明確に定義する経済活動の基準「EUタクソノミー」です[*3]。

図1: 欧州グリーンディールにおけるEUが目指す取り組み

図1: 欧州グリーンディールにおけるEUが目指す取り組み

出典: EU MAG「欧州グリーンディールとは?」

https://eumag.jp/wp-content/uploads/2020/02/green_deal.pdf, p.1

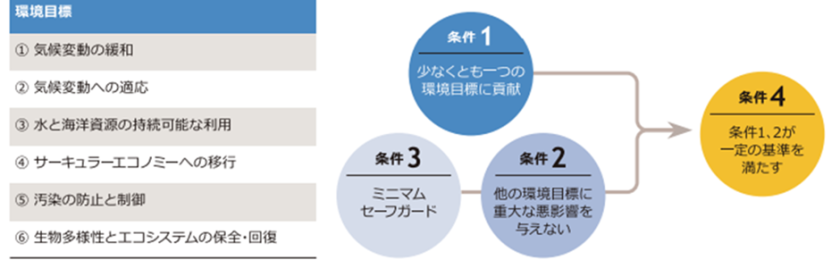

EUタクソノミーにおける6つの環境目標と4つの条件

EUタクソノミーでは、6つの環境目標と4つの条件を規定しています[*4], (図2)。

図2: EUタクソノミー6つの環境目標と4つの条件

図2: EUタクソノミー6つの環境目標と4つの条件

出典: 株式会社野村総合研究所「EUタクソノミーが日本企業に及ぼす影響」

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/region/2021/07/3_vol216.pdf?la=ja-JP&hash=7B974DCF024831981428FFC4FAC084EDE61ACCBE, p.2

経済活動がEUタクソノミーの基準に合致するには、条件1として6つの環境目標のうち少なくともどれかに貢献する必要があります [*4]。

また、事業の実施に伴い、他の環境目標を阻害しないよう配慮する必要もあります。そこで、条件2として「他の環境目標に重大な悪影響を与えない」ことを規定しています。

さらに、人権など環境以外の価値も守るため、「ミニマムセーフガード」を満たしていることを条件3として規定しています。これは、国連の人権ガイドラインや、国際労働機関の労働における基本原則などを遵守することを意味します。

最後に、経済活動別に規定されている「技術スクリーニング基準」を満たすことが4つ目の条件となっており、これらをすべてクリアすることで、EUタクソノミーに整合する持続可能な経済活動だと認められます。

EUタクソノミーの適用対象

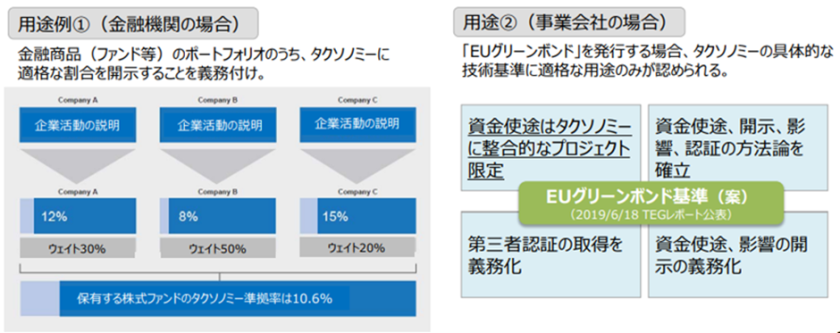

EUタクソノミーの適用対象は、(1)金融市場参加者、(2)非財務情報開示指令(NFRD)の対象となる大企業(従業員500人以上)、(3)グリーンボンド等の基準を策定するEU及び加盟国となっています[*5], (図3)。

図3: EUタクソノミーの適用例

図3: EUタクソノミーの適用例

出典: 経済産業省「気候変動分野に関するファイナンスの取組について」

https://www.meti.go.jp/shingikai/energy_environment/green_innovation/pdf/gi_002_04_02.pdf, p.10

EUタクソノミーに基づいて、事業者にはタクソノミーに適合する売上の割合の開示、金融機関には自らの貸出債権等の金融資産におけるグリーンな融資の残高と株式の保有高の合計額や、グリーン事業関連の手数料収入等などグリーン資産比率の開示等が義務づけられています[*5, *6]。

産業分野ごとの技術スクリーニング基準

条件4にある技術スクリーニング基準は、産業分野や経済活動の部門によってそれぞれ内容が異なり、スクリーニング基準を定める委任立法(DA:Delegated Act)は、欧州委員会によって策定されます。

環境目標の一つである「気候変動の緩和」に関するDAでは、林業、環境保護・自然再生、製造業、エネルギー、上下水・廃棄物、運輸、建設・不動産、情報・通信、研究開発等の9つのセクターにおける計88の経済活動に対するスクリーニング基準が示されています[*7]。

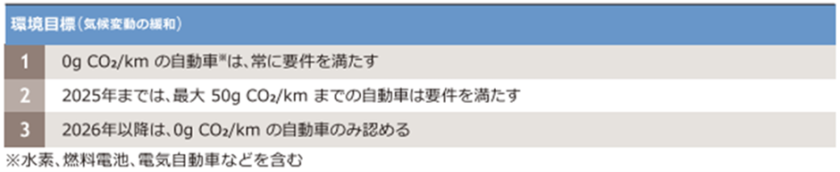

例えば、運輸部門の乗用車に関しては、2025年までは最大50gCO2/kmまでの自動車であれば要件を満たすとしていますが、2026年以降はCO2を排出するもの(ハイブリッド車を含む)は持続可能でないとみなされます[*4], (表1)。

表1: 乗用車の気候変動緩和に対する技術スクリーニング基準

出典: 株式会社野村総合研究所「EUタクソノミーが日本企業に及ぼす影響」

出典: 株式会社野村総合研究所「EUタクソノミーが日本企業に及ぼす影響」

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/region/2021/07/3_vol216.pdf?la=ja-JP&hash=7B974DCF024831981428FFC4FAC084EDE61ACCBE, p.6

また、エネルギー部門において、太陽光や太陽熱、風力などの再生可能エネルギーには乗用車のCO2排出量のような基準はなく、それらは全てEUタクソノミーに適合していると判断されます[*7]。

一方で、基準が設定されるエネルギーもあります。例えば、地熱は「ライフサイクル全体における温室効果ガス排出量が100gCO2e/kWh未満」、バイオ燃料は「化石燃料と比較した場合の温室効果ガス排出の削減率が80%以上」という基準を満たすことで、EUタクソノミーに適合しているとされます。

EUタクソノミーの効果と影響

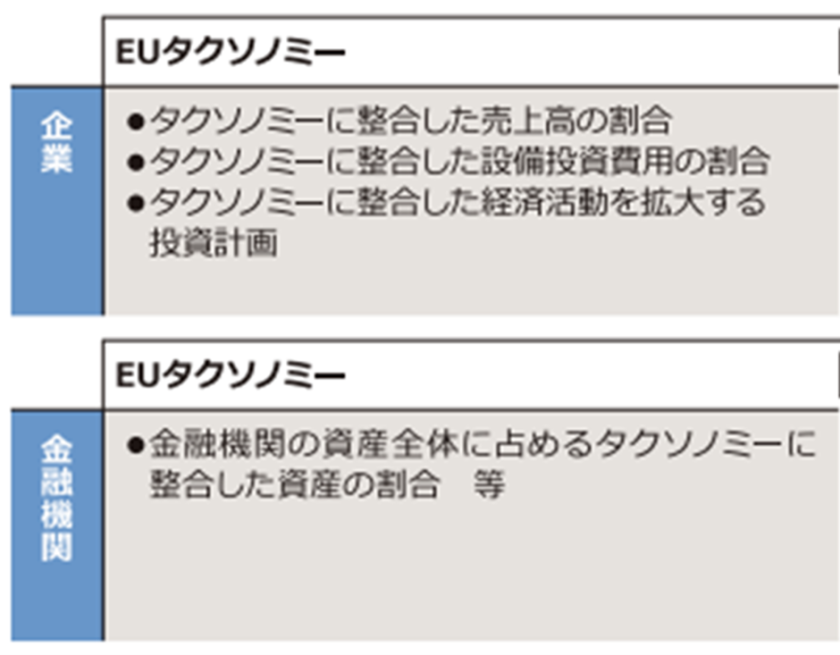

EUタクソノミー規則の適用対象となる企業は、タクソノミーに整合した売上高の割合や投資計画など指定された指標を開示する必要があります[*4], (表2)。

表2: EUタクソノミーにおける情報開示内容

参考: 株式会社野村総合研究所「EUタクソノミーが日本企業に及ぼす影響」の図を筆者加工

参考: 株式会社野村総合研究所「EUタクソノミーが日本企業に及ぼす影響」の図を筆者加工

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/region/2021/07/3_vol216.pdf?la=ja-JP&hash=7B974DCF024831981428FFC4FAC084EDE61ACCBE, p.4

金融機関も資産全体に占めるタクソノミーに整合した資産の割合を開示するなどの情報開示が求められています。EUタクソノミーはあくまで分類の方法であるため、整合していない経済活動の実施や投資を直接禁じるわけではありませんが、整合していない製品やサービスはEU市場における価値を下げる可能性があり、今後ますます重要性が高まっていくとされています。

また、EUタクソノミーは情報開示のみならず、様々な政策や制度においても参照されつつあります。例えば、欧州委員会は、2021年7月に「欧州グリーンボンド基準」を定める規則案を公表しており、「欧州グリーンボンド」の表示を使用するための要件の一つとして「EUタクソノミーに整合した資金使途」を提案しています[*8]。

各国におけるタクソノミー制定の動き

EUのみならず、中国やASEANなど他国でも独自のタクソノミー策定の動きが見られるようになっています。

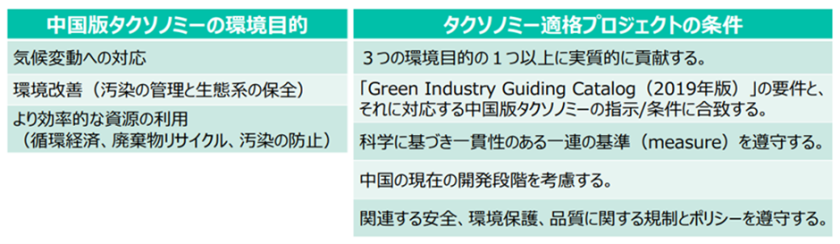

例えば、中国では、中国人民銀行が2021年4月に「Green Bond Endorsed Projects Catalogue(改訂版)」(中国版タクソノミー)を公表しました。中国版タクソノミーでは、3つの環境目的が示されており、そのうち1つ以上に貢献する必要があるとされています[*9], (表3)。

表3: 中国版タクソノミーの概要

出典: 環境省「中国・ASEANにおけるタクソノミー策定の状況について」

https://www.jesc.or.jp/LinkClick.aspx?fileticket=dw5e7GYF3%2fM%3d&tabid=493&mid=2591, p.2

金融機関や企業、規制機関等の全てのグリーンボンド発行体が中国版タクソノミーを順守しなければならず、タクソノミー適格と評価されるためには、プロジェクトの条件を満たす必要があります。

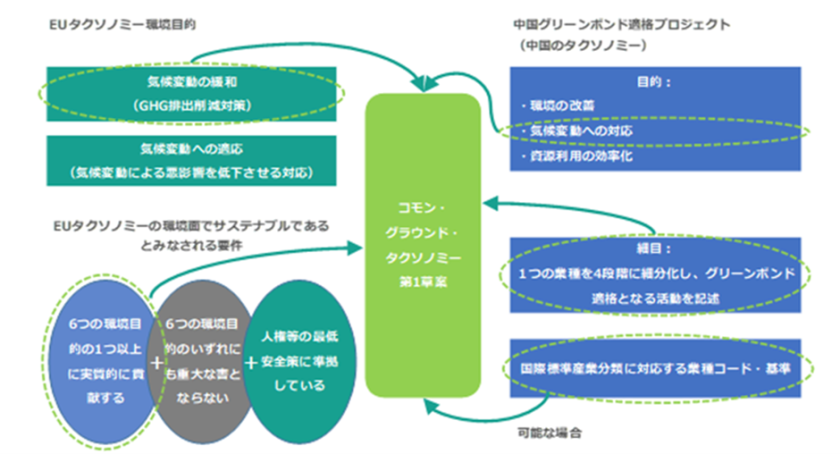

一方で、中国版タクソノミーはEUタクソノミーと内容が異なるため、将来的に投資家が混乱してしまうことが懸念されています。そこで、EUと中国は、2021年11月に「コモン・グラウンド・タクソノミー」と題した報告書を発表し、両者のタクソノミーを比較可能にして、将来的には共通性を高めていこうとしています[*10], (図6)。

図4: EUと中国のコモン・グラウンド・タクソノミー

図4: EUと中国のコモン・グラウンド・タクソノミー

出典: 株式会社大和総研「欧州と中国のコモン・グラウンド・タクソノミー」

https://www.dir.co.jp/report/column/20211222_010780.html

その他、ASEANでも2021年11月に、「サステナブルファイナンスのためのASEANタクソノミー」初版が公表されるなど、各国でタクソノミー策定の動きが加速しています[*9]。

タクソノミーが日本企業に与える影響

EUタクソノミーはEU域内のみで適用される基準ですが、EU域内で金融商品を提供する日本企業や、非財務情報開示指令(NFRD)の対象となる従業員500人以上を有する日本企業も従う必要があります[*11]。

EUタクソノミーの基準を満たさない場合には、先述したようにEU市場での評価が下がる可能性があります。また、EUタクソノミーの基準が、世界的な基準作りや投資家の価値観形成に影響を与える傾向もあり、EU タクソノミーに整合しない経済活動は、持続可能でないというラベルを貼られることになります[*4]。

EU域内の金融機関は、すでに気候変動情報の開示・説明が義務化されています。直接的に開示の対象とならない日本企業であっても、EUの金融機関から資金を調達している場合には、環境に関するパフォーマンス(製品あたりのCO2排出量など)が注目されるようになります。そのため、持続可能でないと判断されれば、金融機関から資金を受けることができなくなるといった可能性も考えられます。

実際、2020年の日本におけるグリーンボンドによる資金調達は、日本円での調達が66%と最も多いのですが、ユーロでの資金調達が23%と二番目に多く、日本企業においてもEUタクソノミーに適合することがより求められていくと言えます。

まとめ

EUタクソノミーにおける開示義務化は、現在のところ環境目標の「気候変動の緩和」及び「気候変動への適応」のみであり、その他における報告の義務化は2023年1月に実施予定となっています[*12]。

今後もEUタクソノミーの内容は更新されるとともに、EU域外でのタクソノミーの策定も増加することが考えられます。日本企業の更なる国際展開に向けては、経済活動自体の脱炭素化を推進するとともに、事業におけるCO2排出量のデータの収集など情報開示を進めていく必要があると言えるでしょう。

参照・引用を見る

*1

三菱UFJ信託銀行株式会社「タクソノミー」

https://www.tr.mufg.jp/houjin/jutaku/yougo_kensaku/kaisetsu/ja_ta/ja_ta_023.html

*2

EU MAG「脱炭素と経済成長の両立を図る『欧州グリーンディール』」

https://eumag.jp/behind/d0220/

*3

日本貿易振興機構(ジェトロ) ブリュッセル事務所 海外調査部「EUサステナブル・ファイナンス最新動向-タクソノミー規則を中心に-」

https://www.jetro.go.jp/ext_images/_Reports/01/98c49a1fcb65fdd4/20220012.pdf, p.1

*4

株式会社 野村総合研究所「EUタクソノミーが日本企業に及ぼす影響」

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/region/2021/07/3_vol216.pdf?la=ja-JP&hash=7B974DCF024831981428FFC4FAC084EDE61ACCBE, p.1, p.2, p.3, p.4, p.5, p.6, p.7

*5

経済産業省「気候変動分野に関するファイナンスの取組について」

https://www.meti.go.jp/shingikai/energy_environment/green_innovation/pdf/gi_002_04_02.pdf, p.9, p.10

*6

Bloomberg「欧州の大手銀行に新規則、『グリーン資産比率』開示を当局が提案」

https://www.bloomberg.co.jp/news/articles/2021-03-01/QPA94ST0AFBB01

*7

電力中央研究所「EUタクソノミーにおける気候変動の緩和 -主要セクターのスクリーニング基準の分析-」

https://criepi.denken.or.jp/hokokusho/pb/reportDownload?reportNoUkCode=SE21001&tenpuTypeCode=30&seqNo=1&reportId=9814, p.4, p.6, p.7, p.9,

*8

日経ESG「EUタクソノミー徹底解説『サステナブルな経済活動』を読み解く」

https://project.nikkeibp.co.jp/ESG/atcl/column/00003/032900033/?P=4

*9

環境省「中国・ASEANにおけるタクソノミー策定の状況について」

https://www.jesc.or.jp/LinkClick.aspx?fileticket=dw5e7GYF3%2fM%3d&tabid=493&mid=2591, p.2, p.7

*10

株式会社大和総研「欧州と中国のコモン・グラウンド・タクソノミー」

https://www.dir.co.jp/report/column/20211222_010780.html

*11

PwC Japanグループ「EUタクソノミーとサステナブルファイナンスの加速」

https://www.pwc.com/jp/ja/knowledge/column/sustainability/taxonomy-and-sustainable-finance.html

*12

アクサ・インベストメント・マネージャーズ株式会社「EUタクソノミー:気候に関する新しい規則についてのQ&A」

https://www.axa-im.co.jp/insights/responsible-investing/environmental/eu-taxonomy-six-key-questions-new-flagship-climate