インターナル・カーボンプライシング(Internal carbon pricing:ICP)は「社内炭素価格」と呼ばれ、企業が自主的に炭素に価格を付けてCO2排出量を費用換算し、組織の戦略や意思決定に活用する手法です[*1]。

2020年には、導入済みまたは導入予定の企業が世界で2,000社を超え、日本でも250社にのぼるなど、近年注目を集めている取り組みです。

それでは、インターナル・カーボンプライシングとは具体的にどのような取り組みなのでしょうか。また、実際に企業によってどのように取り入れられているのでしょうか。詳しくご説明します。

カーボンプライシングとは

インターナル・カーボンプライシングを理解するためには、まずカーボンプライシング制度について理解することが大切です。

カーボンプライシングとは、炭素に価格を付けることで排出コストを明確化する手法です。主な手法として炭素税と排出量取引制度があります[*2]。

炭素税とは、企業の活動における炭素排出量に対して政府が課税を行う制度のことで、排出量取引制度は、企業の一定期間の排出量に上限を定め、排出枠の取引を企業に認める制度です。

世界のカーボンプライシングの潮流

カーボンプライシングは2020年4月時点で、世界46ヵ国・32地域で導入されています[*2]。

欧州では、1990年代に炭素税の導入が進み、2005年にはEU域内で適用されるEU-ETS(欧州連合域内排出量取引制度)が開始されました。

また、北米では州単位での導入が進んでおり、カナダのブリティッシュコロンビア州で炭素税、アメリカのカリフォルニア州やカナダのケベック州などで排出量取引制度が実施されています。

さらにアジアでは、現在韓国や中国で排出量取引制度が実施されており、ベトナム、タイなどでも導入が決定・検討されています。

国内におけるカーボンプライシング動向

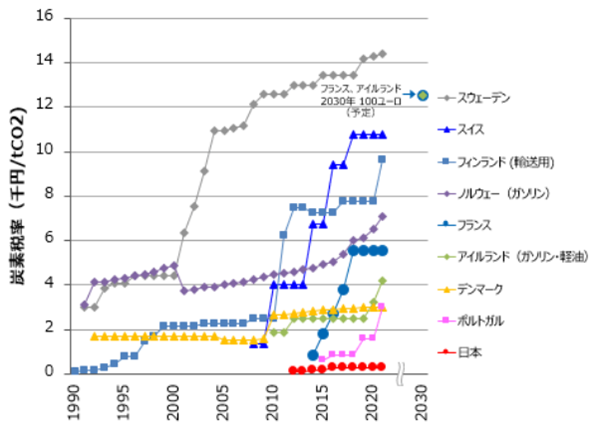

日本では、炭素税に相当する税制が2012年10月に石油石炭税に上乗せする形で導入されていますが、その税率はCO2排出量1トンあたり289円と、諸外国と比較して低い水準です[*2], (図1)。

図1: 炭素税導入国の税率

図1: 炭素税導入国の税率

出典: みずほリサーチ&テクノロジーズ株式会社「カーボンプライシングに関する世界の潮流とビジネスへの影響」

https://www.mizuho-rt.co.jp/publication/contribution/2021/mizuho-global2103-04_01.html

また、排出量取引制度については、2023年1月時点で東京都と埼玉県のみで導入されており、国全体での排出量取引制度は実施されていません[*2]。

そこで2022年11月に開催された「GX=グリーントランスフォーメーション実行会議」において政府は、2050年のカーボンニュートラル実現を目指し、2026年度以降に排出量取引制度を本格稼働させると発表しました[*3]。

一方で、今回示された制度案では、企業などに対して課税を行う炭素税の導入は見送られています。

インターナル・カーボンプライシングが注目される背景

日本では、本格的なカーボンプライシング制度は開始していませんが、海外ではカーボンプライシング制度が拡大しています。

また、投資家もカーボンプライシングの普及を後押ししています。カーボンプライシングの規制を重大な金融リスクとみなし、リスク対応策の開示を企業に求めています。さらに、気候変動に関わる情報開示を求めるイギリスの非政府組織「CDP」は、世界の大手企業に対して、社内で炭素価格を導入しているかどうか、毎年開示を求めています[*4]。

日本においても、海外で事業を展開する企業はもちろんのこと、国内を中心に事業を展開する企業にとってもカーボンプライシングへの対応が求められています。そのため、カーボンプライシングに向けた取り組みの第一歩として、インターナル・カーボンプライシングを導入する企業が増えています。

インターナル・カーボンプライシングとは

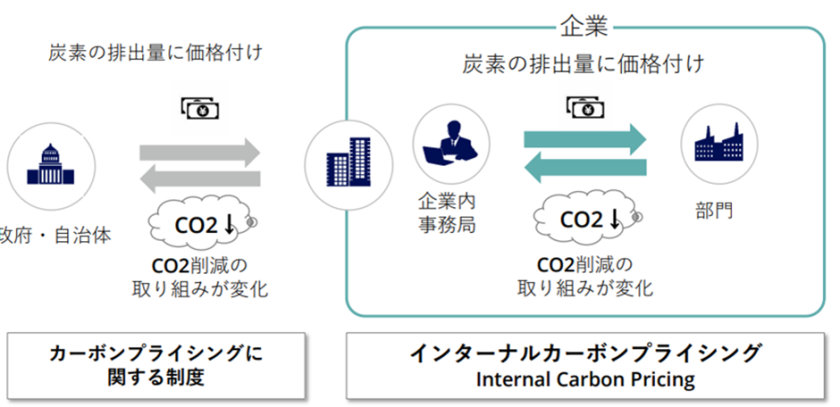

インターナル・カーボンプライシングは、企業内部で見積もる炭素価格であり、企業の脱炭素投資を促進する仕組みです[*5], (図2)。

図2: カーボンプライシングとインターナル・カーボンプライシングの違い

図2: カーボンプライシングとインターナル・カーボンプライシングの違い

出典: 環境省 地球環境局 地球温暖化対策課「インターナルカーボンプライシング活用ガイドライン」

https://www.env.go.jp/earth/datsutansokeiei_mat04_20220418.pdf, p.6

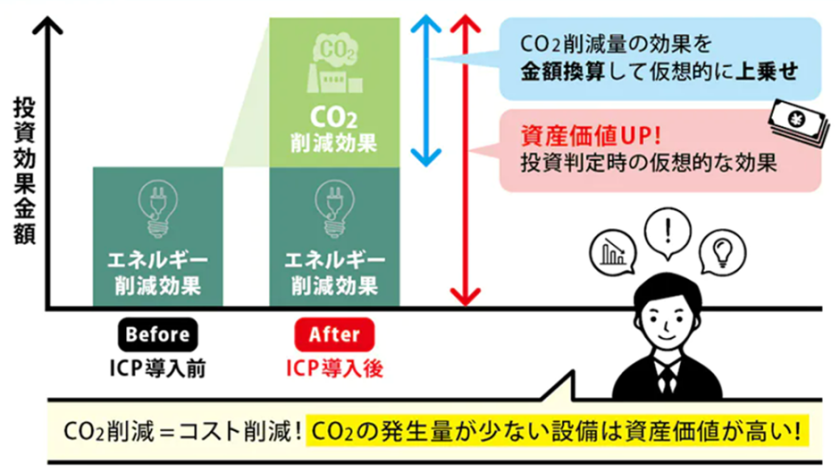

企業はまず、ビジネスの過程で排出するCO2の量に独自の価格付けを行います。そして、新しく設備を導入する際に、その設備によるCO2排出量の削減効果を金額換算し、それを投資判断に組み込むことで、CO2の排出量を減らすことにつながります[*1], (図3)。

図3: インターナル・カーボンプライシングによる投資効果の考え方

図3: インターナル・カーボンプライシングによる投資効果の考え方

出典: 株式会社日立製作所「注目集まる『インターナル・カーボンプライシング』 その仕組みと効果とは?」

https://social-innovation.hitachi/ja-jp/article/icp/

インターナル・カーボンプライシング導入のメリット

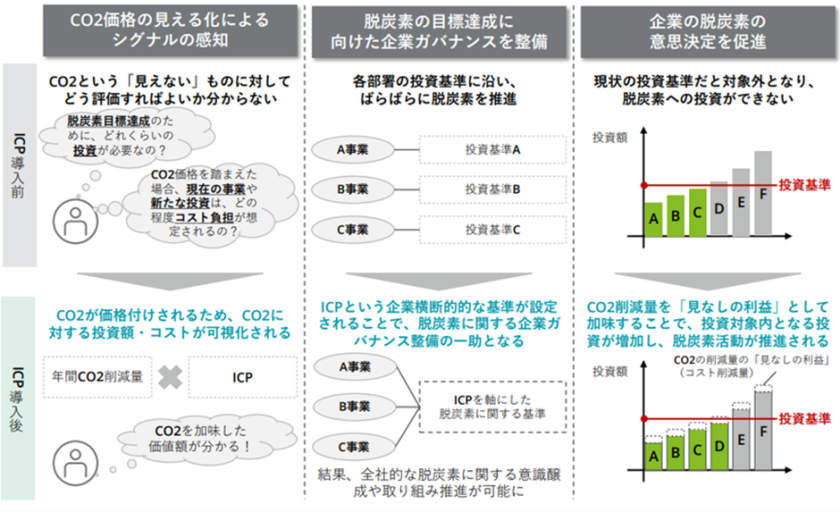

インターナル・カーボンプライシングを導入することで、企業は「CO2価格の見える化によるシグナルの感知」や、「脱炭素目標達成に向けた全社ガバナンスの構築」、「脱炭素投資の意思決定促進」が可能となります[*5], (図4)。

図4: インターナル・カーボンプライシング導入のメリット

図4: インターナル・カーボンプライシング導入のメリット

出典: 環境省 地球環境局 地球温暖化対策課「インターナルカーボンプライシング活用ガイドライン」

https://www.env.go.jp/earth/datsutansokeiei_mat04_20220418.pdf, p.9

1つ目のメリットは、インターナル・カーボンプライシングの導入によって、CO2に対する投資額・コストが可視化されることで、CO2という見えないものに対する客観的な評価が可能になる点です。

2つ目のメリットは、インターナル・カーボンプライシングによって社内の統一的な基準として価格を設定することで、全社的な脱炭素に関する意識向上や取り組み推進が可能となる点です。

3つ目のメリットは、CO2削減量を「見なしの利益」として加味することで、投資対象内となる投資が増加し、脱炭素活動が推進される点です。

また、インターナル・カーボンプライシングは対外的にも活用できます。例えば、先述したCDPの活動においても、インターナル・カーボンプライシングの導入有無に関わる情報開示が求められており、インターナル・カーボンプライシングの導入は、経済的成果と気候変動対策を両立して事業運営を行っていることを対外的にアピールすることにつながります。

以上のように、インターナル・カーボンプライシングの導入は企業にとって、内部的・外部的に様々なメリットがあります。

インターナル・カーボンプライシングの設定方法

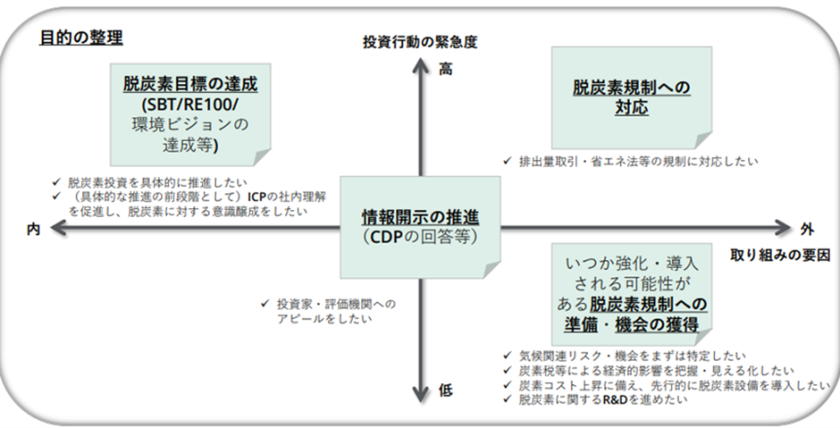

インターナル・カーボンプライシングを導入する際には、導入目的を明確にした上で、「設定価格」、「活用方法」、「運用方法」を決定する必要があります[*5]。

例えば、環境省のガイドラインでは、「取り組みの要因(内的・外的要因)」および「投資行動の緊急度」という2軸を使用した目的整理の手法を示しています[*5], (図5)。

図5: インターナル・カーボンプライシング導入目的の整理について

図5: インターナル・カーボンプライシング導入目的の整理について

出典: 環境省 地球環境局 地球温暖化対策課「インターナルカーボンプライシング活用ガイドライン」

https://www.env.go.jp/earth/datsutansokeiei_mat04_20220418.pdf, p.8

インターナル・カーボンプライシングにおける価格の種類は、「シャドープライス」と「インプリシットプライス」の2つに大別されます。「シャドープライス」とは、将来の想定に基づき炭素価格を設定する手法のことで、「インプリシットプライス」とは過去実績等に基づき価格を設定する手法のことです。

将来的に実施される可能性のある脱炭素規制に対応する場合には、「シャドープライス」による価格付けを行い、企業内での脱炭素に向けた更なる投資や取り組みを促すことを目的としている場合には、過去実績等を基に「インプリシットプライス」による価格付けを行うのが有効です[*4]。

インターナル・カーボンプライシング導入事例

株式会社日立製作所による取り組み

冒頭でも紹介したように、日本でインターナル・カーボンプライシングを導入あるいは検討している企業は250社にものぼり、多くの企業で取り組みが始まっています[*1]。

例えば、株式会社日立製作所は2019年からインターナル・カーボンプライシングを開始しています。導入のきっかけは、2016年に策定された環境長期目標です。CO2削減効果の高い設備投資を推進し、従来の設備投資では成し得なかった目標を達成するために導入されました。

CO2排出効果の高い設備投資が選ばれるよう、2021年8月には世界的にも高い水準であるCO2排出量1トンあたり14,000円の価格が設定されました。インターナル・カーボンプライシングを活用した投資によって、2019年度と2020年度を合わせて約1,800トンのCO2削減が達成され、省エネ投資も5%以上増加しました。

茨城県日立市にある多賀事業所では、インターナル・カーボンプライシングを活用してエアーコンプレッサーの自動制御システムを導入しています。自動制御システムに移行したことにより、電力消費量を大きく削減し、CO2排出も約10%削減できました[*1], (図6)。

図6: インターナル・カーボンプライシングを活用して導入されたエアーコンプレッサー

図6: インターナル・カーボンプライシングを活用して導入されたエアーコンプレッサー

出典: 株式会社日立製作所「注目集まる『インターナル・カーボンプライシング』 その仕組みと効果とは?」

https://social-innovation.hitachi/ja-jp/article/icp/

株式会社クラレによる取り組み

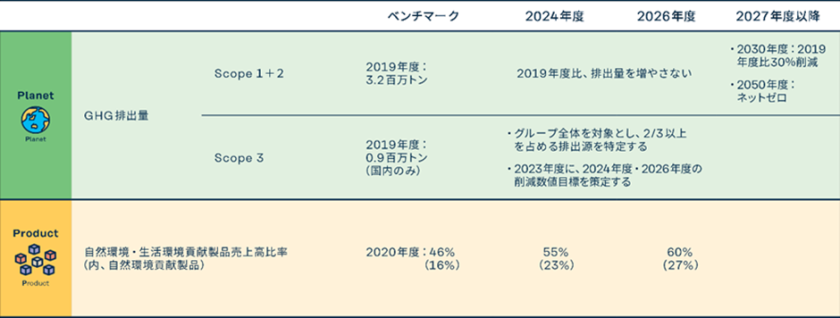

株式会社クラレは、気候変動対策を進める取り組みとして、2022年1月からCO2排出量1トンあたり10,000円とするインターナル・カーボンプライシングを導入しています[*6]。

同社は、金融安定理事会により気候関連の情報開示および金融機関の対応を検討するために設立された「気候関連財務情報開示タスクフォース (TCFD)」提言に2020年11月に賛同しており、サステナビリティ中期計画では、気候変動の緩和策として、温室効果ガスの排出量削減と省エネルギーの促進等を行うと宣言しています[*6], (表1)。

表1: サステナビリティ中期計画における気候変動にかかわる施策と目標

出典: 株式会社クラレ「地球温暖化防止/TCFD提言への対応とインターナルカーボンプライシング」

出典: 株式会社クラレ「地球温暖化防止/TCFD提言への対応とインターナルカーボンプライシング」

https://www.kuraray.co.jp/csr/report2022/prevention_of_global_warming2

特に、Scope1(事業者自らの温室効果ガスの直接排出)、Scope2(他社から供給された電気、熱・蒸気の使用に伴う間接排出)については2024年度には2019年度より増加させないことを目標として掲げています。また、2030年度には2019年度比30%削減、2050年度には排出量の差し引きゼロを目指す目標を設定しています[*6, *7]。

このような野心的な目標を達成するため、省エネルギー推進へのインセンティブ、 収益機会とリスクの特定や投資意思決定の指針として、インターナル・カーボンプライシングが導入されています。

また、クラレグループでは、ガバナンスの構築に向けて、社長を委員長とするサステナビリティ委員会を設置しています。インターナル・カーボンプライシングは企業横断的な基準として、委員会傘下のプロジェクトチームによるプロジェクト推進時の一助になると言えるでしょう。

国内におけるインターナル・カーボンプライシングの展望

導入企業が年々増加しているインターナル・カーボンプライシングですが、中には「とりあえず導入したものの、実質的な運用ができていない」という課題を抱える企業もあります[*8]。

インターナル・カーボンプライシングをより実践的に活用するためには、先述したように目的を明確化することが重要です。そのうえで、社内炭素価格の設定方法を決定し、現場とのすり合わせを行うなど社内での検討が大切です。

どの企業もまだ試行錯誤の状態にありますが、自社の環境目標達成や将来的な排出量取引制度の開始に向けて、インターナル・カーボンプライシングの導入は世界的に進んでいくことでしょう。

参照・引用を見る

*1

株式会社日立製作所「注目集まる『インターナル・カーボンプライシング』 その仕組みと効果とは?」

https://social-innovation.hitachi/ja-jp/article/icp/

*2

みずほリサーチ&テクノロジーズ株式会社「カーボンプライシングに関する世界の潮流とビジネスへの影響」

https://www.mizuho-rt.co.jp/publication/contribution/2021/mizuho-global2103-04_01.html

https://www.mizuho-rt.co.jp/publication/contribution/2021/mizuho-global2103-04_02.html

*3

NHK「政府『カーボンプライシング』の導入 新たな制度案を了承」

https://www3.nhk.or.jp/news/html/20221129/k10013907581000.html

*4

株式会社日経BP「どう生かす『社内炭素価格』」

https://project.nikkeibp.co.jp/ESG/atcl/column/00003/112200026/?P=2

*5

環境省 地球環境局 地球温暖化対策課「インターナルカーボンプライシング活用ガイドライン」

https://www.env.go.jp/earth/datsutansokeiei_mat04_20220418.pdf, p.6, p.7, p.8, p.9, p.10, p.18, p.22

*6

株式会社クラレ「地球温暖化防止/TCFD提言への対応とインターナルカーボンプライシング」

https://www.kuraray.co.jp/csr/report2022/prevention_of_global_warming2

*7

三井化学株式会社「CO2排出量を知る -Scope1・2・3-#01 GHGプロトコルとScopeの基礎知識」

https://jp.mitsuichemicals.com/jp/sustainability/beplayer-replayer/learn/13.htm

*8

みずほリサーチ&テクノロジーズ株式会社「インターナルカーボンプライシング検討のポイント」

https://www.mizuho-rt.co.jp/publication/column/2021/0902.html