2024年7月25日、EUにおいて、CSDDD(企業サステナビリティ・デューディリジェンス指令)が発効しました[*1]。

私たちが身近に購入できる商品のなかには、その生産等によって人権や環境に対して負の影響が生じていることがあります[*2]。

例えば、パンやお菓子、洗剤など様々な商品に使用されるパーム油は、東南アジアなど熱帯林が豊富な地域で生産されていますが、需要の増加に対応するため、熱帯林が大規模に伐採されるなどの環境問題が生じています。

また、パーム油の原料となるアブラヤシ農園のなかには、児童労働や強制労働が行われ、問題になっているケースも指摘されています。

このような問題に対処するために、EUでは、企業に求める法規範としてCSDDDが発効されました。それでは、CSDDDとはどのような法規範なのでしょうか。CSDDD発効の背景や、日本企業が対象となる場合の要件、適用時の対応方法等について詳しくご説明します。

デューディリジェンスとは

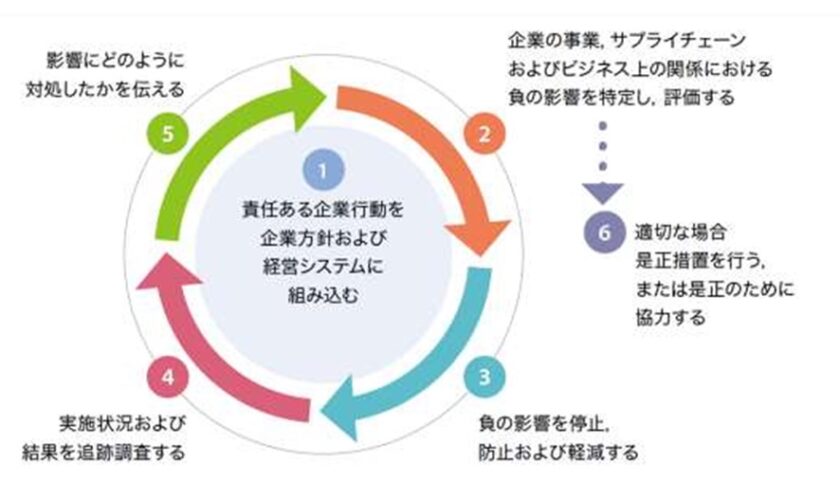

デューディリジェンス(Due Diligence)とは、OECD(経済協力開発機構)の定義によると、「企業が、実際の及び潜在的な自社の負の影響を特定、防止、軽減するとともにどのように対処したかについて説明するプロセス」のことです[*3]。

OECDガイダンスでは、図1のとおりデューディリジェンスを5つの構成要素で説明しています。また、5つの構成要素以外に6番目として、企業が環境等への負の影響の原因となっていたことなどが判明した場合、原状回復や今後の防止のための是正措置の実施などの対処を行うこととしています[*4], (図1)。

図1: OECDガイダンスにおけるデューディリジェンス

出典: 環境省「バリューチェーンにおける環境デュー・ディリジェンス入門」

https://www.env.go.jp/content/900497033.pdf, p.7

企業にデューディリジェンスが求められる背景

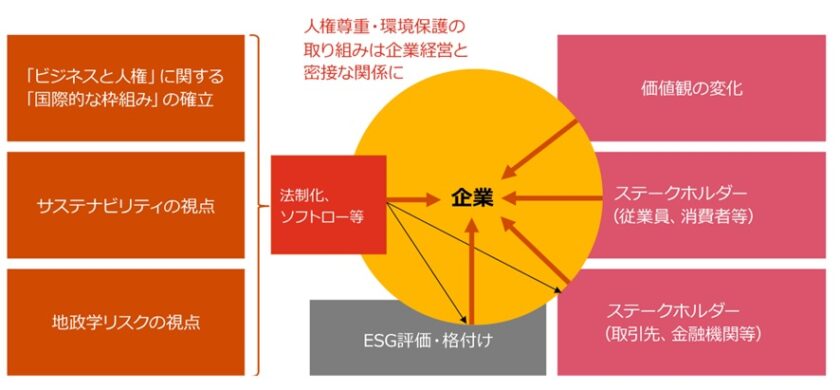

企業が持続可能な経営を実現するためには、社会からの信頼が不可欠です。そのためには、事業活動の基盤である環境や社会の変化、これらに関する要請を捉え、適切に対応するための取り組みを維持・強化することが求められています[*5]。

近年、環境・社会に関する規制の制定が相次いで行われ、これらに対するステークホルダー(従業員、取引先、投資家、消費者、地域住民、政府など)からの関心が高まっています。

経済活動のグローバル化に伴って企業活動が地球環境や私人の生活に及ぼす影響が拡大していることを受け、2011年には、国連人権理事会が「ビジネスと人権に関する指導原則」を採択・公表しました。これは、企業活動から生じる人権課題に適切な対応を取る企業の人権尊重の責任等を明示したものです。

同原則の策定以降、先述したOECDガイダンスが公表されるなど、国際的に企業活動が人権や環境に与える影響に焦点があてられるようになっています。

このような潮流も踏まえ、企業はより一層、企業活動と人権尊重及び環境保護に係る経営課題に取り組んでいくことが求められています[*5], (図2)。

図2: サステナブルな経営と企業を取り巻く環境

出典: PwC Japanグループ「【第1回】人権・環境デューディリジェンスの法制化と日本企業が求められる対応」

https://www.pwc.com/jp/ja/knowledge/column/business-and-human-rights/csddd-introduction.html

CSDDD発効までの国内外の動向

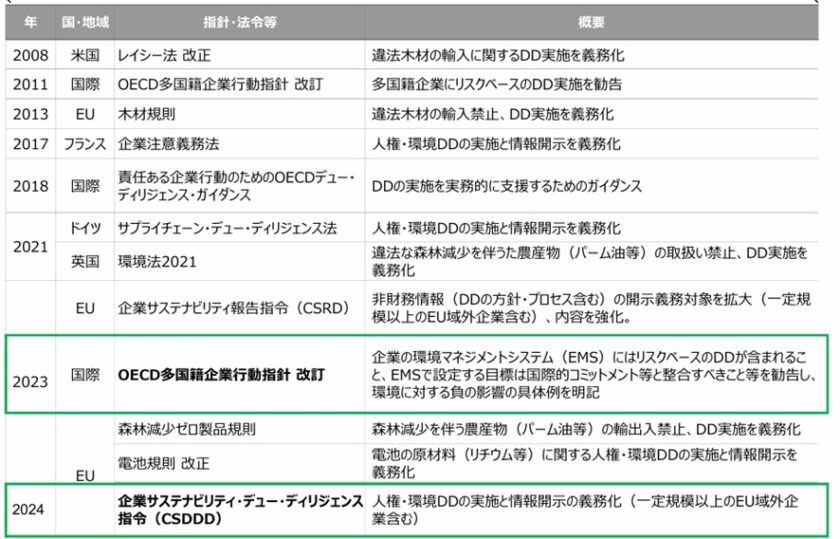

CSDDDが発効される前から、デューディリジェンスに関する指針・法令等が既に各国で勧告・制定されています[*3]。

例えば、人権については、2011年に国連の「ビジネスと人権に関する指導原則」において、人権デューディリジェンスが盛り込まれています。その後、自主的な取り組みでは不充分との判断から、人権デューディリジェンスを法制化によって義務付ける国が欧州を中心に増加しました[*3, *6], (表1)。

表1: 欧州中心に進む人権デューディリジェンスの義務化

出典: 独立行政法人 日本貿易振興機構「EU企業持続可能性デューディリジェンス指令の施行とその影響」

https://www.jetro.go.jp/ext_images/biz/seminar/2025/e7cd756c6b068cda/0116_ORD.pdf, p.5

また、環境についても、米国やフランス、ドイツなど一部の国で環境デューディリジェンスの法制化が行われています[*3], (表2)。

表2: 環境デューディリジェンス関連の指針・法令動向

出典: 環境省「環境デュー・ディリジェンス(環境DD)に係る国内外の動向と環境省の取り組みについて」

https://pfa21.jp/wp2018/wp-content/uploads/MOE_0802_PFA21.pdf, p.5

例えばドイツでは、2023年1月に「サプライチェーン・デュー・ディリジェンス法」が施行されました。同法は、ドイツを本拠とする企業または外国企業のドイツ国内の支店・子会社のうち、ドイツ国内において一定数の従業員を雇用している企業に対して、デューディリジェンスなどの義務を課しています。違反した場合は、行政罰(罰金)や公共調達の入札手続からの除外などが科せられます[*5]。

日本でも、2020年10月に政府が「『ビジネスと人権』に関する行動計画(2020-2025)」を策定し、2022年9月には「責任あるサプライチェーン等における人権尊重のためのガイドライン」を定めました。

同ガイドラインは、法的拘束力はないものの、日本で事業活動を行う全ての企業に対して、人権デューディリジェンスの遂行等を求めています。

CSDDDの概要

CSDDD発効の背景

2011年に国連の「ビジネスと人権に関する指導原則」が成立して以降、その対応については企業の自主的な取り組みに委ねられていました。その後、企業の自主性に任せるだけでは不十分との考えから、先述したように、EU域内ではドイツやフランスなど一部の国でデューディリジェンスに関する法律が施行されました[*7]。

一方で、EU域内において、人権・環境に関するデューディリジェンスを法制化していない国も存在しており、EUレベルでの調和のとれたルール作りを求める声もありました[*8]。

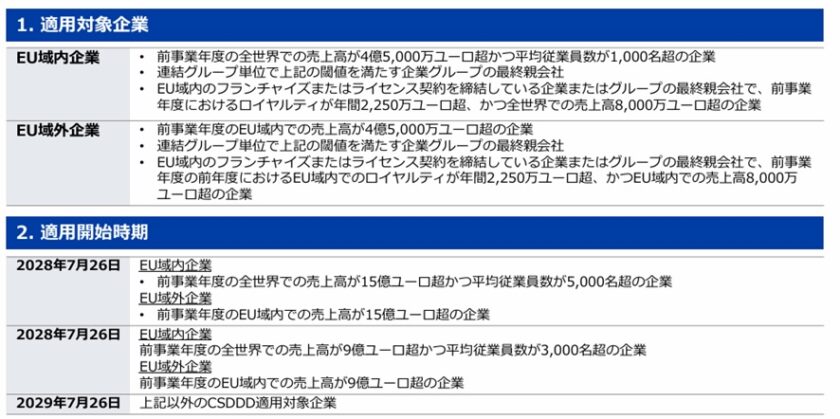

CSDDDの適用対象

EUにとって、持続可能な経済への移行は優先的な政治課題です。このような背景から、EUレベルでの法的枠組みを整備するために立法されたのがCSDDDです[*8]。

2024年7月25日に施行された同指令は、一定規模以上のEU域内外企業に対して人権・環境デューディリジェンスを義務付けています[*9], (図3)。

図3: CSDDDの適用対象企業

出典: 独立行政法人 日本貿易振興機構「EU人権・環境デューディリジェンス法制化の最新概要」

https://www.jetro.go.jp/ext_images/_Reports/01/4195f825d288ce65/20250008_01.pdf, p.5

2027年7月26日までに各EU加盟国にて国内法化され、2028年7月26日から企業規模に応じて段階的に適用が開始される予定です。また、適用対象はEU域内企業だけでなく、EU域内で活動するEU域外企業も対象となります。

EU域外企業の場合は、前事業年度でのEU域内での売上高が4億5,000万ユーロ超であるなど、図3が掲げる基準を1つ以上満たす企業が対象となります[*8, *9]。

デューディリジェンスの対象

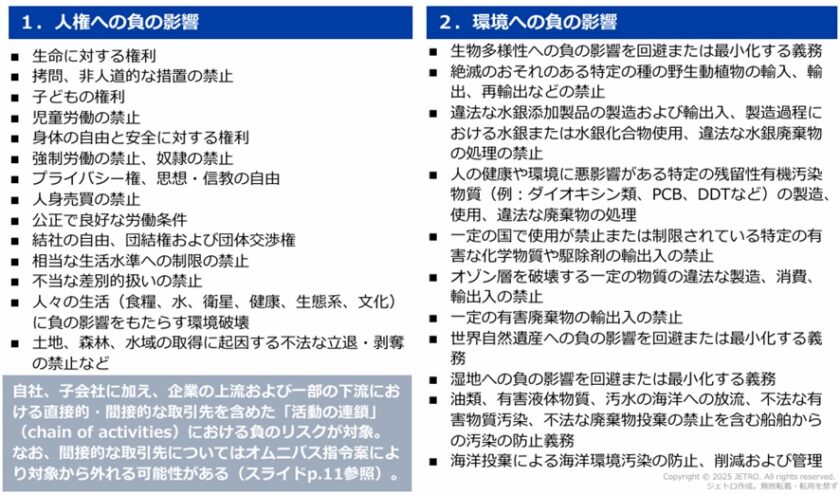

適用対象企業は、自社のみならず、子会社、サプライチェーン上のビジネスパートナーにおける人権・環境への負の影響について、デューディリジェンスを実施し、対処する必要があります[*9]。

デューディリジェンスの対象は、CSDDD附属書に列記されています。例えば、人権への負の影響については、子どもの権利やプライバシー権、思想・信教の自由、不当な差別的扱いの禁止などが記載されています。環境への負の影響については、生物多様性への負の影響を回避または最小化する義務や一定の有害廃棄物の輸出入の禁止などが記載されています[*9], (図4)。

図4: デューディリジェンスの対象

出典: 独立行政法人 日本貿易振興機構「EU人権・環境デューディリジェンス法制化の最新概要」

https://www.jetro.go.jp/ext_images/_Reports/01/4195f825d288ce65/20250008_01.pdf, p.6

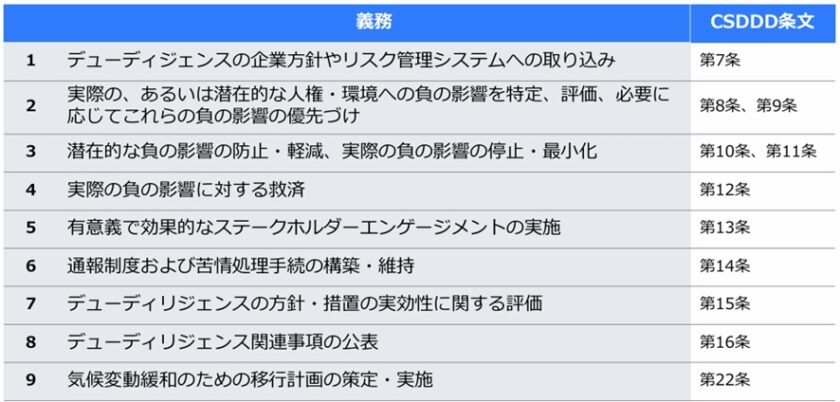

適用対象企業の義務

適用対象企業は、人権および環境に関するリスク、負の影響を特定・評価し、対処するために適切な管理システムを構築し、デューディリジェンスを実施する義務を負います[*9], (表3)。

表3: 適用対象企業の義務内容

出典: 独立行政法人 日本貿易振興機構「EU人権・環境デューディリジェンス法制化の最新概要」

https://www.jetro.go.jp/ext_images/_Reports/01/4195f825d288ce65/20250008_01.pdf, p.7

CSDDDの大きな特徴は、適用対象企業に対し、自社の取引先との間で人権・環境リスクの防止など行動規範の順守に関する合意をするよう求めている点です[*1]。

これに対応するため、取引先でのデューディリジェンスの実施義務や重大な人権・環境リスクを十分に防止できない場合の取引の停止や解除などの状況が盛り込まれることが想定されます。そのため、CSDDDは、直接の適用対象企業のみならず、幅広く波及的にビジネス界に影響を与えることとなります。

また、デューディリジェンスの各段階でステークホルダーエンゲージメント(ステークホルダーとその関心事を、事業活動と意思決定プロセスに組み込む組織的な試みのこと)が義務化されたことも特徴の一つです[*1, *10], (図5)。

図5: デューディリジェンス実施のプロセス

出典: PwC Japanグループ「EUコーポレート・サステナビリティ・デューディリジェンス指令(CSDDD)適用への備え」

https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2025/assets/pdf/csddd.pdf, p.10

デューディリジェンス実施に向けては、リスク評価や計画の立案など各段階で、ステークホルダーから意見を聴取することの重要性が増しています[*1]。

さらに、CSDDDには、人権・環境に関するリスクへの対応のほか、気候変動緩和のための移行計画の策定・実施も求められている点も大きな特徴の一つと言えます[*9]。

違反の場合の制裁・罰則

CSDDD違反は制裁・罰則の対象となり、制裁等の詳細は各EU加盟国の国内法で規定されることとなっています[*9]。

例えば、制裁金については、違反した企業の全世界の売上高に基づく制裁金を課されることとなっています。制裁金の上限は、前事業年度の全世界の売上高の少なくとも5%以上に設定される予定です。

EU域外企業がどのEU加盟国の国内法の適応を受けるかですが、これは、EUで最も売上高の高いEU加盟国が管轄することとなっています。EU域外企業はEUにおける認定代理人を設置する必要があり、EU域外企業が制裁金等について従わない場合には、監督当局は違反企業及び違反の性質を示した公的声明を出すとしています。

日本企業の動向

CSDDD適用対象となりうる日本企業

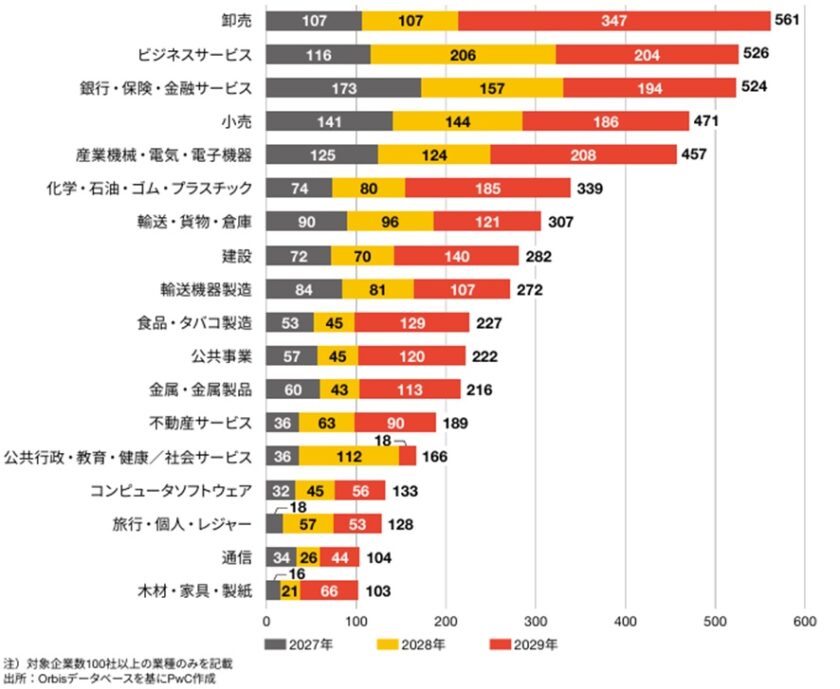

PwCの調査によると、EU域内企業約3,200万社のうち、CSDDDの対象となる企業は5,847社です。業種別に見ると、卸売業が最も多く561社、人材紹介などのビジネスサービス526社、銀行・保険・金融サービス524社が続きます[*1], (図6)。

図6: EU域内の適用対象企業

出典: PwC Japanグループ「EUコーポレート・サステナビリティ・デューディリジェンス指令(CSDDD)適用への備え」

https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2025/assets/pdf/csddd.pdf, p.6

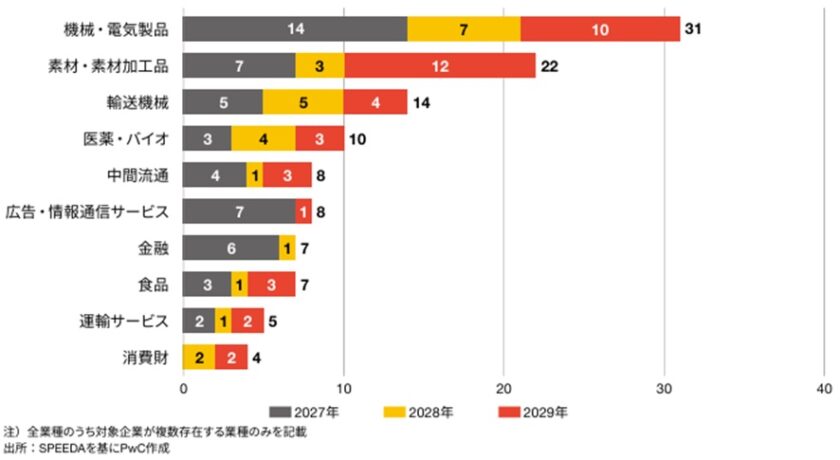

日本企業については、国内約4,000社の上場企業のうち、120社が対象企業要件に当てはまったとしています。このうち、機械・電気製品が31社と最も多く、化学・製紙など素材・素材加工品が22社、自動車など輸送機械が14社、医薬・バイオが10社と続きます[*1], (図7)。

図7: 適用対象となりうる日本企業

出典: PwC Japanグループ「EUコーポレート・サステナビリティ・デューディリジェンス指令(CSDDD)適用への備え」

https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2025/assets/pdf/csddd.pdf, p.8

日本企業による人権・環境デューディリジェンス実施動向

CSDDDの適用開始は早くても2028年以降となりますが、国や地域によってはすでに人権・環境デューディリジェンスに関する法令等が施行されているため、取り組みを実施している企業も多くあります。

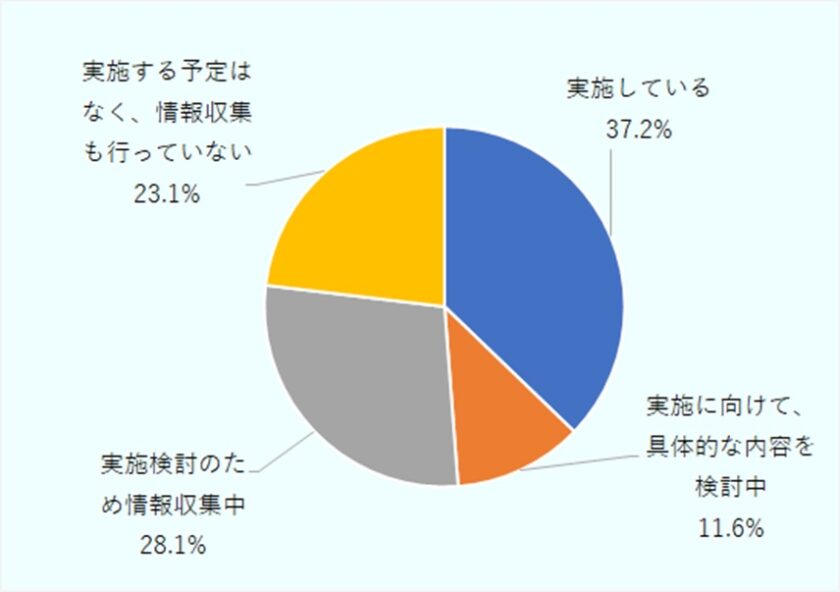

日本貿易振興機構が欧州に進出している日本企業向けに実施した調査によると、回答企業707社のうち、37.2%が人権デューディリジェンスを実施していると回答しました[*7], (図8)。

図8: 欧州進出日本企業の人権デューディリジェンス実施状況

出典: 独立行政法人 日本貿易振興機構「日本企業の対応は?」

https://www.jetro.go.jp/biz/areareports/2025/49401891df8059e1.html

未実施の企業でも、実施に向け、具体的な内容を検討している企業や情報収集を行っている企業も多く、合わせて4割近い企業が検討等を行っていることが分かります。

欧州に進出している日本企業では、複雑化するEUのサステナビリティ法制について、現地の法律事務所や会計事務所などの専門機関からの情報を参考にする企業が多くあります。EUの各機関が立地するブリュッセルでは、2024年以降、4法律事務所が新設されたとされています。

また、ドイツでは、サステナビリティマネジメントの支援を行う専門サービスの活用が拡がっています。特に、ドイツ地場企業のosapiensやeconsenseが提供する支援サービスは、多くの現地の大企業に利用されています。さらに、日本企業が加盟する在欧日系ビジネス協議会(JBCE)にもコーポレートサステナビリティー委員会があり、担当者間の情報交換等の選択肢の一つとなっています。

日本企業によるデューディリジェンス実施事例

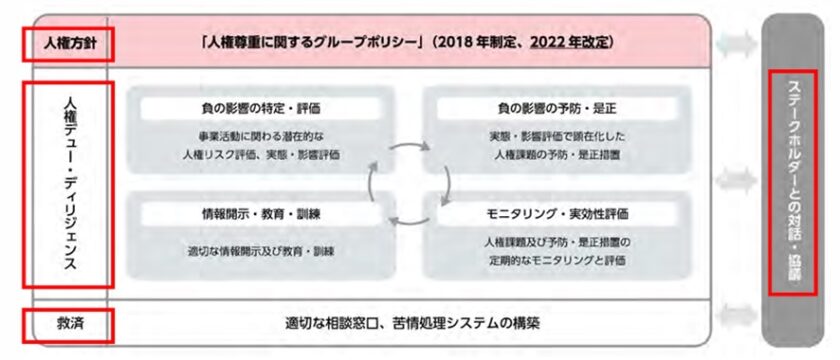

欧州を含む36の国・地域で事業を展開する味の素株式会社は、2018年に「人権尊重に関するグループポリシー」を制定(2022年に改定)し、同ポリシーに基づき人権デューディリジェンスを実施しています[*11], (図9)。

図9: 味の素株式会社における人権尊重に関する取り組み

出典: 味の素株式会社「人権デュー・ディリジェンス 企業事例のご紹介」

https://www.maff.go.jp/j/shokusan/kokusaihan/attach/pdf/jinken-seminear-4.pdf, p.11

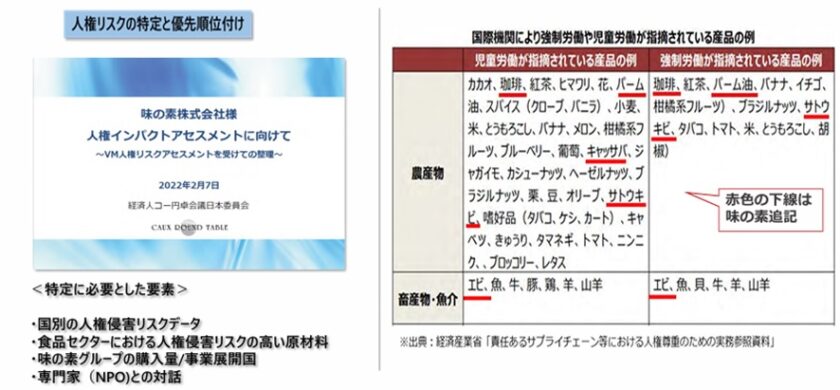

デューディリジェンスを実施するうえでまず重要となるのが、サプライチェーンにおけるリスク特定です。サプライチェーン全体の人権リスクを点検する必要はありますが、全てを短期間で実施するのには限界があります。そこで同社は、まず、原料調達・生産に絞って人権リスクを点検しています[*11], (図10)。

図10: 味の素株式会社におけるリスク特定の取り組み

出典: 味の素株式会社「人権デュー・ディリジェンス 企業事例のご紹介」

https://www.maff.go.jp/j/shokusan/kokusaihan/attach/pdf/jinken-seminear-4.pdf, p.15

同社はまず、国際機関によって強制労働や児童労働が指摘されている産品等を参考にして、重点的に深堀するリスク点検を実施しています[*11], (図11)。

図11: 味の素株式会社におけるリスク特定点検の取り組み

出典: 味の素株式会社「人権デュー・ディリジェンス 企業事例のご紹介」

https://www.maff.go.jp/j/shokusan/kokusaihan/attach/pdf/jinken-seminear-4.pdf, p.16

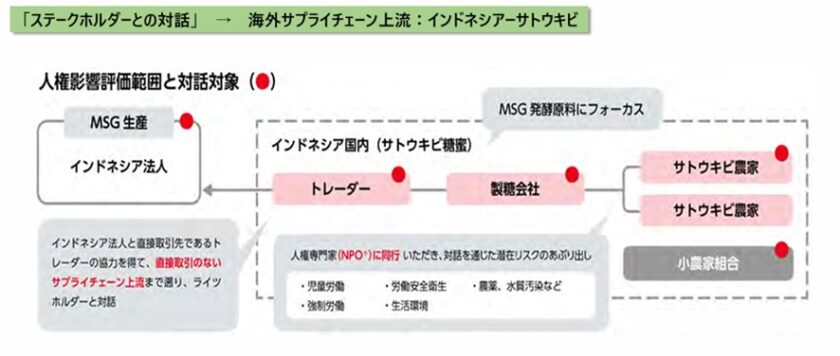

例えば、インドネシアから輸入しているサトウキビについて、直接取引のないサトウキビ農家や製糖会社などサプライチェーン上流まで遡り、人権リスクがないか確認しました[*11], (図12)。

図12: 味の素株式会社におけるステークホルダーとの対話事例

出典: 味の素株式会社「人権デュー・ディリジェンス 企業事例のご紹介」

https://www.maff.go.jp/j/shokusan/kokusaihan/attach/pdf/jinken-seminear-4.pdf, p.19

また、グループ会社の技能実習生との対話や監理団体への訪問等を通じて賃金の支払いや労働現場・住居環境に問題ないかなどの把握にも努めています[*11], (図13)。

図13: 味の素株式会社における技能実習生等との対話

出典: 味の素株式会社「人権デュー・ディリジェンス 企業事例のご紹介」

https://www.maff.go.jp/j/shokusan/kokusaihan/attach/pdf/jinken-seminear-4.pdf, p.23

CSDDD適用対象外の会社による対策

先述したように、適用対象外の企業であっても、CSDDDの動向は注視する必要があります。

実際、在ドイツの日系輸送機器部品メーカーは、現地自動車メーカーから自己評価質問票の提出を依頼されたことがあり、評価が低いと発注を見送られることがあると言います[*7]。

また、ある企業のベトナム工場では、欧州の顧客からその工場で監査を行いたいと突然連絡を受けるなど、急な対応を迫られることがあります。

このような事態に対応できるようにするため、自社のサプライチェーン上に適用対象企業がないか確認し、どの程度影響があるかを事前に分析しておくことが重要です[*8]。

また、事前に準備しておくことで、対象企業から照会があった場合でも迅速に取り組み等を説明できるため、競争力の強化にもつながります。

まとめ

EUで施行されたCSDDDについて、売上高等が対象企業かどうかの要件となっており、多くの企業にとっては関係のないことかと感じるかもしれません。

しかし、対象企業が自社のサプライチェーン上にある場合、対応する必要がでてくることがあるため、多くの企業に関係のあるものと言えます。

また、CSDDDに関わらず企業の社会的責任を果たす一環として人権・環境への取り組みを行うことも重要です。CSDDDの動向等について注目してみてはいかがでしょうか。