2022年から東証プライム市場に上場している企業には気候リスクの分析が要請され、温室効果ガスの排出量や削減目標などの気候関連財務情報の開示(以後、「気候関連の情報開示」)が求められています。

一方で、海外でも気候関連の情報開示に関する制度化が加速しています。

それはどのようなものでしょうか。

企業に求められる気候関連の情報開示について、その必要性と推奨される開示のあり方を解説し、国内外の取り組み状況をご紹介します。

気候関連の情報開示が求められる背景

企業に気候関連の情報開示が求められているのは、なぜでしょうか。

その背景と、情報開示が求められるようになった経緯をみていきましょう。

気候変動による経済損失と脱炭素化の動向

地球温暖化の進行に伴う海面上昇や異常気象、自然災害は、世界規模で経済損失を生み出しています。

気象災害による経済損失は年々増加し、干ばつ、異常気温、洪水、土砂崩れ、暴風雨、山火事などによって、2010年から2019年の10年間で1兆3,810億ドルに上ると試算されています[*1]。

さらに、こうした経済損失は今後も増加していくことが懸念されています。

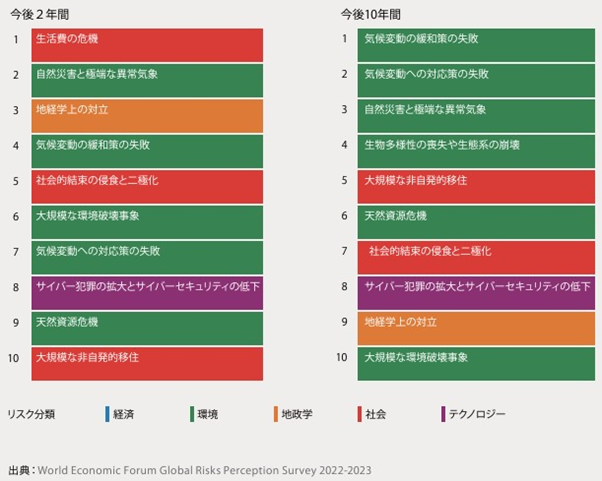

世界経済フォーラム(WEF)「グローバルリスク報告書2023年版」でも、今後10年間に重大な悪影響を及ぼすグローバルリスクとして、環境問題が上位を独占しています[*2], (図1)。

図1: WEFによるグローバルリスクの短期・長期的な重要度ランキング

図1: WEFによるグローバルリスクの短期・長期的な重要度ランキング

出典: 世界経済フォーラム(WEF)「第18回グローバルリスク報告書2023年版」

https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023_JP.pdf, p.4

こうした状況を背景に、国際機関や世界各国で気候変動対策に関するさまざまな取り組みが加速しています[*3]。

情報開示が要請されるまでの経緯

気候変動に関するリスクは、金融にとっても脅威です。

企業が気候変動リスクに関する情報を正しく開示しなければ、金融機関が企業の価値を適切に評価することができず、結果的に金融システムの安定性が損なわれてしまうからです[*1]。

そこで、G20(国際経済協力のための主要フォーラム)の財務大臣・中央銀行総裁が金融安定理事会(FSB)に対し、金融セクターが気候関連課題をどのように考慮すべきか検討するよう要請しました[*4]。

FSBとは、金融システムの安定を担う当局間の協調促進のための活動を行う機関で、主要25か国・地域の中央銀行、金融監督当局、財務省、IMF、世界銀行などの代表が参加しています。

こうした経緯からFSBは2015年に、気候関連財務情報開示タスクフォース(TCFD:TaskForceon Climate-relatedFinancialDisclosures)を設立しました。TCFDの構成メンバーは、世界各国の大手銀行、保険会社、資産管理会社、年金基金、大手非金融企業、会計・コンサルティング事務所、信用格付機関などです。

このTCFDは、2017年6月に気候変動リスクに関する情報開示のあり方に関する提言(TCFD提言)を公表しました。

TCFDが推奨する情報開示とは

TCFD提言とはどのようなものなのでしょうか。

情報開示の要素

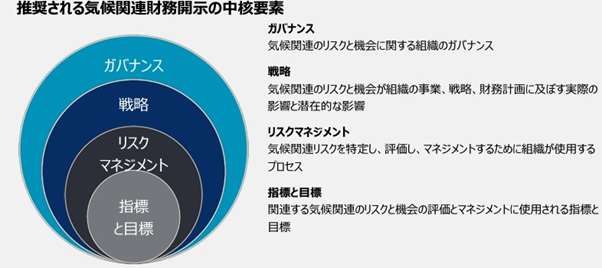

TCFD提言は、組織の運営方法の主要要素に基づいて構成されています。「ガバナンス」「戦略」「リスクマネジメント」「指標と目標」のテーマ別4領域です[*5], (図2)。

図2: TCFDが推奨する気候関連財務開示の要素

図2: TCFDが推奨する気候関連財務開示の要素

出典: 気候関連財務情報開示タスクフォース「付属書 気候関連財務情報開示タスクフォースの提言の実施」(2021年10月)

https://tcfd-consortium.jp/pdf/about/2021_TCFD_Implementing_Guidance_2110_jp.pdf, p.14

なお、このうち、「戦略」と「指標と目標」は、「その情報が重要な場合に開示する」とされています。

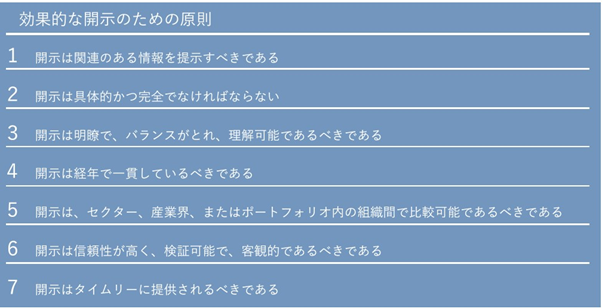

効果的な開示のための原則

TCFDは、開示が意思決定に役立ち、また投資家が理解しやすくするための「効果的な開示のための原則」を以下のように策定しています[*4], (表1)。

表1: TCFDによる効果的な開示のための原則 出典: 国土交通省「資料2 TCFD提言と気候関連情報開示」

出典: 国土交通省「資料2 TCFD提言と気候関連情報開示」

https://www.mlit.go.jp/river/shinngikai_blog/tcfd/dai01kai/dai01kai_siryou2.pdf, p.6

各国の取り組み

TCFDに賛同する企業や機関の数、情報開示に対する評価はどうでしょうか。

また、各国は情報開示の制度化に向けて、どのような取り組みをしているのでしょうか。

賛同企業・機関数

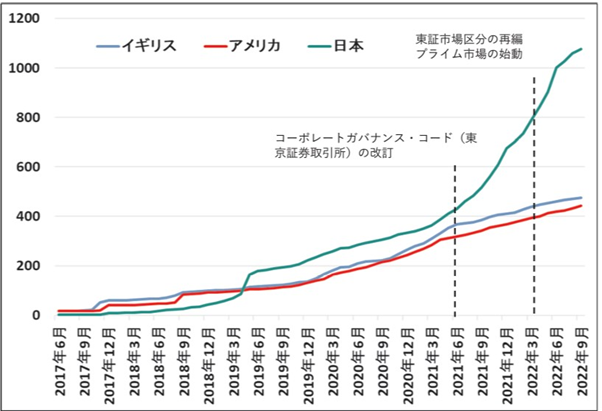

下の図3は、賛同企業・機関数の上位3か国の推移を表しています[*4]。

図3: 賛同企業・機関数の上位3か国(2022年10月時点)

図3: 賛同企業・機関数の上位3か国(2022年10月時点)

出典: 国土交通省「資料2 TCFD提言と気候関連情報開示」

https://www.mlit.go.jp/river/shinngikai_blog/tcfd/dai01kai/dai01kai_siryou2.pdf, p.13

2022年12月22日時点での賛同企業・機関数は、全世界で4,075に上り、国別では日本の1,158機関・企業がもっとも多くなっています[*6]。

投資家による評価

では、質の方はどうでしょうか。

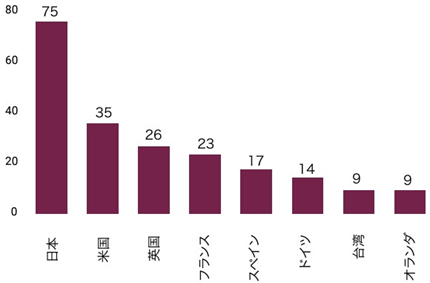

TCFD対応が投資家側が求めるレベルに達しているのかどうかを測る上で重要な道標となるのがCDPです[*7]。

CDPは、2000年に発足した英国の慈善団体が管理する非政府組織(NGO)で、投資家、企業、国家、地域、都市が、自らの環境影響を管理するために、グローバルな情報開示システムを運営しています[*8]。

CDPは世界最大の環境データベースを保有しており、2022年度は全世界の約18,700社(日本企業1,700社超)の企業が気候変動、フォレスト、水セキュリティに関する情報を開示し、そのうち15,000社がスコアリングを受けました[*9]。

その結果、最高ランクのAスコアを獲得した企業数は、日本が最多でした[*7], (図4)。

図4: 気候変動 Aリスト 2022

図4: 気候変動 Aリスト 2022

出典: CDP「CDP 気候変動レポート 2022: 日本版 【ダイジェスト版】」(2023年2月)

h, p.6

以上のことから、日本企業は世界的にみて、量・質ともにTCFD提言を推進していることが窺えます。

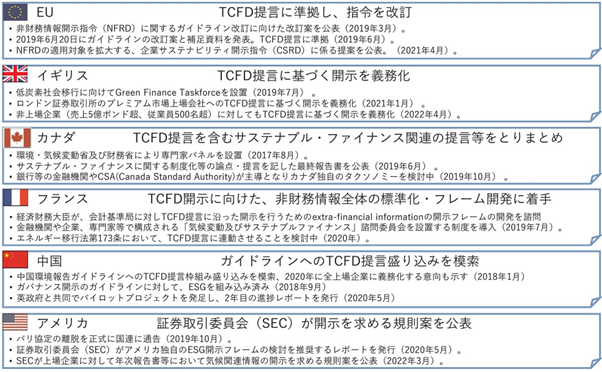

各国の制度化

各国もTCFD開示の制度化を加速させています[*4], (図5)。

図5: 各国におけるTCFD開示の制度化

図5: 各国におけるTCFD開示の制度化

出典: 国土交通省「資料2 TCFD提言と気候関連情報開示」

https://www.mlit.go.jp/river/shinngikai_blog/tcfd/dai01kai/dai01kai_siryou2.pdf, p.14

また、2023年、世界的に大きな影響を与えうる動きがありました。カリフォルニア州が気候関連開示を義務付ける、米国初の州になったのです[*10]。

図5にもあるように、米国ではこれ以前にも証券取引委員会(以下、「SEC」)が上場企業に対して開示を求める規則案を公表していますが、州として開示を義務付けるのは初めてのことです。

同州知事は、カリフォルニア州で事業を行う企業に対し、排出量の開示、気候関連リスクの開示などを含む、気候関連開示を義務付ける法案一式に署名しました。この法案のうち2つは、2026年からの適用開始を目指しています。

この法案は、SECが提案する気候関連開示規則よりも開示要求事項が広範囲にわたるとともに、上場企業だけでなく非上場企業にも適用されるというものです。

世界の開示状況

TCFDは、2018年から毎年、AIを用いて、TCFDに賛同していない企業も含む世界約1,400社の気候関連財務情報の開示状況を分析し、その内容を公表しています[*6]。

その2022年版「TCFD Status Report 2022」から、開示状況をみてみましょう(図6)。

図6: 世界のTCFD開示状況(出典:TCFD Status Report 2022)

図6: 世界のTCFD開示状況(出典:TCFD Status Report 2022)

出典: 株式会社日本取引所グループ「TCFD提言に沿った情報開示の実態調査(2022年度)」

https://www.jpx.co.jp/corporate/news/news-releases/0090/co3pgt0000006bsk-att/TCFDsurveyjp.pdf, p.8

図6をみると、いずれの項目でも年々開示の割合が高まっており、2021年度は80%の企業が1項目以上開示していますが、11項目全てを開示している企業は全体の4%、5項目以上開示している企業は全体の40%に留まっています。

日本の取り組み

次に日本の取り組みをみていきましょう。

プライム市場上場企業への開示要請

東京証券取引所は、2021年6月に「コーポレートガバナンス・コード及び投資家と企業の対話ガイドライン」を改定しました。そのガイドラインには、プライム市場の上場会社はTCFDの提言に基づいて気候関連の情報開示をすべきであることが記載され、2022年からは、プライム市場上場企業1,841社に開示要請がなされています[*1, *11]。

なお、このガイドラインの「コーポレートガバナンス」とは、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」のことです[*11]。

有価証券報告書にサステナビリティ情報の「記載欄」を新設

金融庁は、2023年1月、有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示を求めることを公表しました[*12]。

この開示は、2023年3月期から適用開始されています。

日本の開示状況

では、日本の開示状況はどの程度でしょうか。

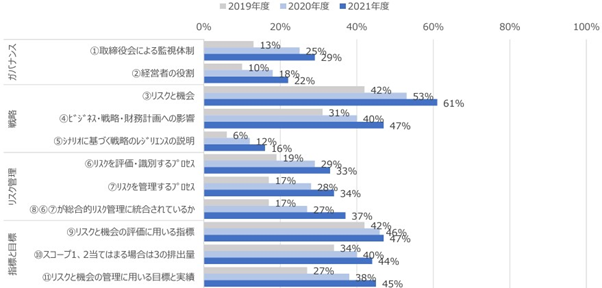

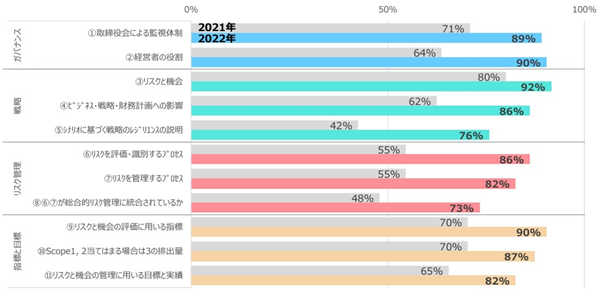

次の図7は、2021年と2022年の調査のいずれにも対象となっていた165社の開示状況を表しています[*6]。

なお、これらの対象はすべて調査時点でTCFDに賛同していたため、図6でみた、世界の開示状況とは単純に比較することはできません。

図7: TCFD提言が推奨する11項目の開示状況

図7: TCFD提言が推奨する11項目の開示状況

出典: 株式会社日本取引所グループ「TCFD提言に沿った情報開示の実態調査(2022年度)」

https://www.jpx.co.jp/corporate/news/news-releases/0090/co3pgt0000006bsk-att/TCFDsurveyjp.pdf, p.7

図7をみると、全ての項目について、開示している会社の割合が増加したことがわかります。

おわりに

上述のように、TCFDの提言に沿って企業が気候関連の情報開示をすることは有益です。

ただ、気候変動リスクに関する判断基準や手法がまだ確立されていない段階で、企業に対して情報開示を義務付けることは、企業に多くの時間と労力、さらにリスクを背負わせることになりかねないという指摘もあります[*13]。

カリフォルニア州の事例のように、今後、非上場企業にも情報開示が義務化されていく可能性もあります。

気候関連の情報開示を円滑に推進していくためには、課題解決に向けた適切な対応も重要なカギとなるでしょう。

参照・引用を見る

*1

外務省(大臣官房総合政策課 調査員 大井克彰/髙根孝次)「企業による気候関連の情報開示について」

https://www.mof.go.jp/public_relations/finance/202207/202207i.pdf, p.34

*2

世界経済フォーラム(WEF)「第18回グローバルリスク報告書2023年版」

https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023_JP.pdf, p.4

*3

環境省「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~」(2023年3月)

https://www.env.go.jp/earth/TCFD_guidbook.pdf, p.1-5

*4

国土交通省「資料2 TCFD提言と気候関連情報開示」

https://www.mlit.go.jp/river/shinngikai_blog/tcfd/dai01kai/dai01kai_siryou2.pdf, p.2, p.6, p.13, p.14, p.16

*5

気候関連財務情報開示タスクフォース「付属書 気候関連財務情報開示タスクフォースの提言の実施」(2021年10月)

https://tcfd-consortium.jp/pdf/about/2021_TCFD_Implementing_Guidance_2110_jp.pdf, p.14, p.15

*6

株式会社日本取引所グループ「TCFD提言に沿った情報開示の実態調査(2022年度)」

https://www.jpx.co.jp/corporate/news/news-releases/0090/co3pgt0000006bsk-att/TCFDsurveyjp.pdf, p.2, p.7, p.8

*7

CDP「CDP 気候変動レポート 2022: 日本版 【ダイジェスト版】」(2023年2月)

https://cdn.cdp.net/cdp-production/comfy/cms/files/files/000/007/120/original/CDP_Climate_Change_Japan_2022_JP_summary_0203.pdf, p.4, p.6

*8

CDP「CDPについて」

https://japan.cdp.net/

*9

CDP「2022年度Aリスト企業」

https://japan.cdp.net/scores

*10

EY Japan「サステナビリティ情報開示のグローバル動向 2023年10月号今月のハイライト

カリフォルニア州の気候関連開示法案」

https://www.ey.com/ja_jp/audit/audit-insights/ey-audit-insights-sustainability-reporting-developments-october-2023-10-20

*11

株式会社東京証券取引所 「コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~」(2021年6月11日)

https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf, p.1, p.12

*12

金融庁「サステナビリティ情報の開示に関する特集ページ」

https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html#:~:text=%E4%

*13

野村総合研究所「気候変動リスクの情報開示が義務化へ: 企業に負担やリスクも」

https://www.nri.com/jp/knowledge/blog/lst/2021/fis/kiuchi/0727